Steuerliche Verlustverrechnungsregelungen

Grundsätzlich können erwirtschaftete Gewinne mit generierten Verlusten ausgeglichen werden. Steuerlich sind dabei jedoch einige Einschränkungen zu beachten. Sind nach dem Ausgleich von Gewinnen und Verlusten innerhalb eines Wirtschaftsjahres noch nicht ausgeglichene Verluste vorhanden, können diese in begrenztem Umfang in die Vergangenheit (Verlustrücktrag) oder unter Beachtung der sog. Mindestbesteuerung in die Zukunft (Verlustvortrag) übertragen werden. Diese Regelung gilt sowohl für die Einkommens- als auch die Körperschaftsteuer. Im Rahmen der Besteuerung mit Gewerbesteuer ist hingegen lediglich ein Verlustvortrag vorgesehen.

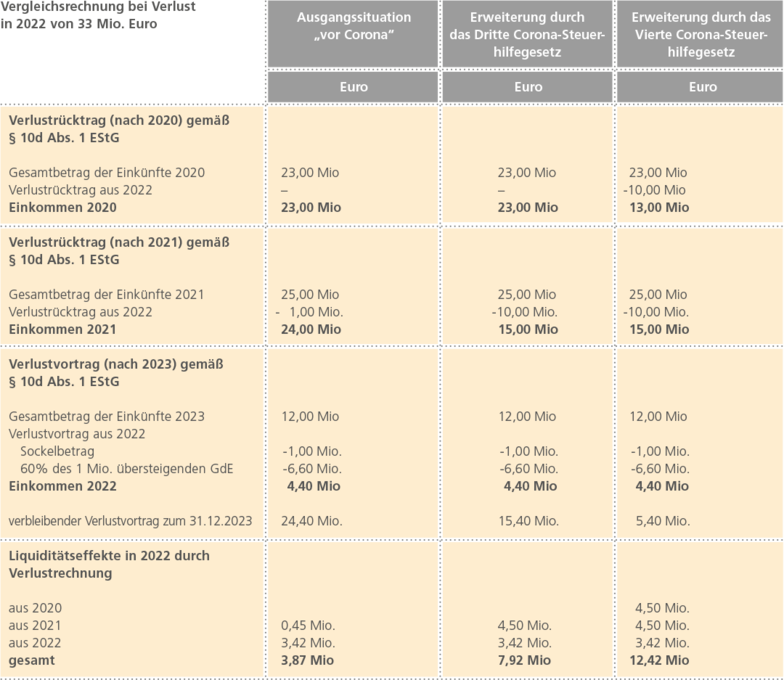

Ausweitung des Verlustrücktrags

Steuerpflichtige können Verluste, die nicht innerhalb eines Veranlagungszeitraums ausgeglichen werden können, bis zu einem Höchstbetrag vom Gesamtbetrag der Einkünfte des unmittelbar vorangegangenen Jahres abziehen. Auf Antrag kann von der Anwendung dieses Verlustrücktrags ganz oder teilweise abgesehen werden.

Die Höchstbeträge für den Verlustrücktrag belaufen sich auf regelmäßig 1 Mio. Euro bzw. 2 Mio. Euro für zusammenveranlagte Ehegatten. Für die Jahre 2020 und 2021 wurden diese Höchstbeträge auf 10 Mio. Euro bzw. 20 Mio. Euro erhöht. Mit dem Vierten Corona-Steuerhilfegesetz werden diese angehobenen Höchstbetragsgrenzen bis Ende 2023 verlängert.

Zusätzlich wird nach den Plänen des Gesetzgebers der Verlustrücktrag ab dem Verlustentstehungsjahr 2022 dauerhaft zeitlich erweitert. Konkret können Verluste, die in dem direkt vorangegangenen Jahr nicht ausgeglichen werden, in das zweite dem Verlustjahr vorangegangenen Jahr zurückgetragen werden. Das derzeit geltende Wahlrecht, Verluste nur teilweise in das Vorjahr rückzutragen, wird im Zuge der Neuregelung allerdings abgeschafft. Ab dem Verlustentstehungsjahr 2022 kann nur noch insgesamt auf den Verlustrücktrag verzichtet werden.

Entlastung für Unternehmen bei Liquiditätsengpässen

Sofern Unternehmen in dem Jahr vor dem Verlusteintritt Gewinne erzielt haben, entsteht durch die nachträgliche Verrechnung von rückgetragenen Verlusten zusätzliche Liquidität in Form von rückfließenden Steuerzahlungen. Dieser Vorteil gegenüber einem Verlustvortrag, welcher lediglich die zukünftige Ertragsteuerbelastung mindert, wird durch die dauerhafte zeitliche Ausweitung verstärkt.

Zeitpunkt der Maßnahme relativiert deren Wert

Der erweiterte Verlustrücktrag kann seine Wirkung aber nur entfalten, wenn in der Vergangenheit ausreichend Gewinne erwirtschaftet wurden. Aufgrund der Corona-Krise war dies bei vielen Unternehmen in den Jahre 2020 und 2021 nicht der Fall. Der Verlustrücktrag läuft bei diesen Unternehmen damit ins Leere. Hinsichtlich der gesetzgeberischen Absicht, den durch die Krise in Engpässe geratenen Unternehmen weitere Liquidität zur Verfügung zu stellen, kommt die geplante Neuregelung somit zu spät. Wirkungsvoller wäre die Einführung dieser Regelung bereits in 2020 gewesen, da vielen Unternehmen dann Gewinne aus den Jahren 2018 und 2019 zur Verlustverrechnung zur Verfügung gestanden hätten. Um die beabsichtigte Wirkung somit tatsächlich zu erreichen, wäre im Rahmen des Vierten Corona-Steuerhilfegesetzes eine Ausweitung des Verlustverrechnungszeitraums auf diese ertragstarken Jahre vor der „Coronazeit“ wünschenswert.

Als Alternativmaßnahme würde sich eine zusätzliche Anpassung des Verlustvortrags zur schnellen wirtschaftlichen Überwindung der Corona-Krise anbieten. Die aktuelle Regelung ermöglicht den unbegrenzten Ausgleich von vorgetragenen Verlusten lediglich bis zur Höhe von 1 Mio. Euro. Darüber hinaus können diese Verluste lediglich zu 60 % des 1 Mio. Euro übersteigenden Gesamtbetrags der Einkünfte ausgeglichen werden (sog. Mindestbesteuerung). Dadurch entstehen trotz der Existenz hoher Verluste oftmals Steuerbelastungen, die durch die Aussetzung der Mindestbesteuerung verhindert werden könnten.