Die Kennzahl „Cash Conversion Cycle“ (Geldumschlagsdauer; im Folgenden CCC ) ermöglicht eine krankenhausübergreifende Analyse der liquiditätsrelevanten Kernprozesse.

© adobestock

© adobestockIm Folgenden werden zunächst die komplexe Kennzahl sowie ihre einzelnen Bestandteile erläutert. Daraufhin erfolgt eine kritische Auseinandersetzung über die Anwendbarkeit des CCC auf den Liquiditätskreislauf von Krankenhäusern. Dabei wird die Kennzahl auf die Besonderheit des personalintensiven Geschäftsmodells von Kliniken angepasst. Anschließend analysieren wir das Liquiditätsmanagement von Krankenhäusern, indem wir die Kennzahl im Rahmen eines Benchmarks untersuchen.

Durchschnittliche Geldumschlagsdauer laut CCC

Der CCC ist eine wesentliche Steuerungsgröße des Working Capital Managements und spiegelt den Liquiditätskreislauf in einem Unternehmen wider. Mit Hilfe dieser Kennzahl wird die durchschnittliche Geldumschlagsdauer und damit auch die Mittel bzw. Kapitalbindung in einem Unternehmen dargestellt. Je niedriger der CCC ist, desto niedriger ist der effektive Kapitalbedarf für den operativen Betrieb. Berechnet wird die Kennzahl aus der Summe der Debitorenlaufzeit (DSO) und der durchschnittlichen Lagerdauer (DIO) abzüglich der Kreditorenlaufzeit (DPO). Die Debitoren und Kreditorenlaufzeit stellen im CCC die Kapitalbindung unabhängig des Wertschöpfungsprozesses dar. Während die Debitorenlaufzeit den durchschnittlichen Zeitraum zwischen Leistungserbringung (im Krankenhaus die Entlassung des Patienten) und Zahlungseingang in Tagen bemisst, wird bei der Kreditorenlaufzeit ermittelt, wie schnell die Lieferantenverbindlichkeiten beglichen werden. Dabei wirkt sich eine höhere Debitorenlaufzeit negativ auf den CCC aus, da der Zeitraum zwischen Leistungserbringung und Liquiditätsgenerierung verlängert wird. Im Gegenzug verzögert eine lange Kreditorenlaufzeit den Liquiditätsabfluss, was einen positiven Effekt auf den CCC hat. Die durchschnittliche Lagerdauer zeigt die durchschnittliche Dauer der Vorratshaltung. Eine zeitnahe Verwendung der Vorräte hat demnach zur Folge, dass die Materialien im Wertschöpfungsprozess schneller in liquide Mittel umgewandelt werden, wodurch der CCC im Umkehrschluss verkürzt wird.

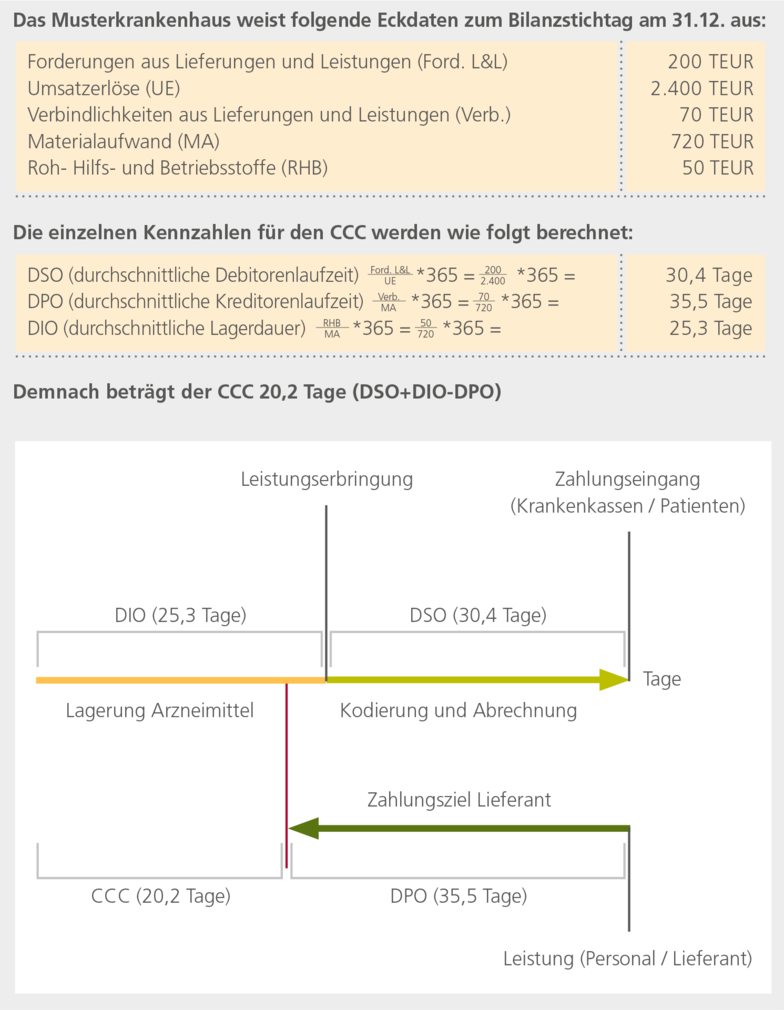

Das folgende Zahlenbespiel soll helfen, ein Verständnis für die einzelnen Elemente des CCC zu gewinnen:

© Abb. 1: Darstellung CCC

© Abb. 1: Darstellung CCC

Anwendung des CCC im Krankenhausbereich

Anhand dieses Beispiels wird unter anderem deutlich, dass die herkömmliche Kennzahl des CCC bei Krankenhäusern an ihre Grenzen stößt. Sie eignet sich für die Interpretation von Liquiditätsmanagement insb. im produzierenden Gewerbe, dessen Wertschöpfungskette sich vor allem im Hinblick auf die Einsatzfaktoren wesentlich von der der Krankenhäuser unterscheidet. Da im Krankenhausbereich der wesentliche Einsatzfaktor das Humankapital ist, muss dies bei der Untersuchung des CCC berücksichtigt werden.

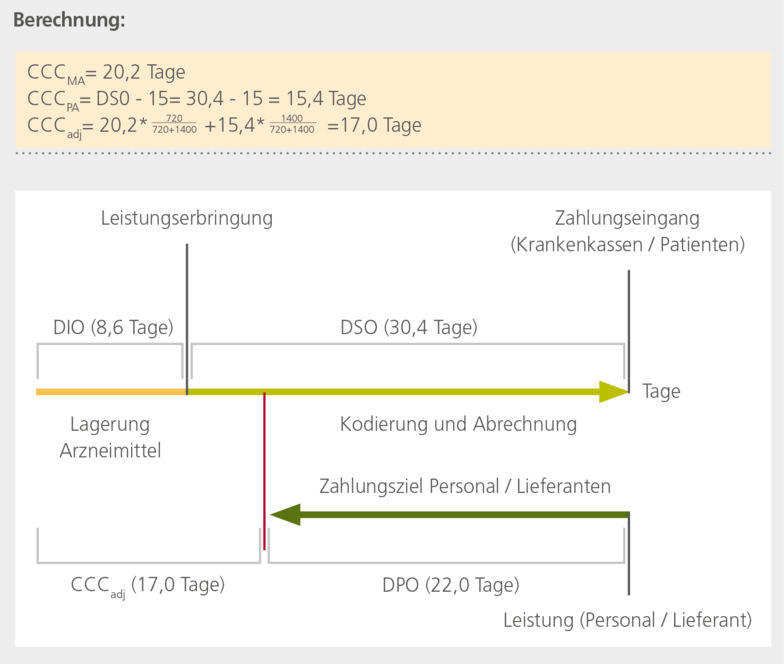

Deshalb wird in der folgenden Analyse der CCC so angepasst, dass die Personalintensität im Wertschöpfungsprozess entsprechend Berücksichtigung findet (CCCadj). Der CCC wird vereinfacht in zwei verschiedene Komponenten (CCCMA, PA) zerlegt. Diese werden im Anschluss mit einer entsprechenden Gewichtung wieder zusammengefügt.

Hierbei verdeutlicht auch wieder unser Zahlenbeispiel die Vorgehensweise. Ergänzend wird in unserem Musterklinikum ein Personalaufwand (PA) in Höhe von TEUR 1.400 angenommen.

Der angepasste CCCadj wird wie folgt berechnet:

CCCadj = CCCMA * (MA/(MA+PA)) + CCCPA * (PA/(MA+PA))

Der CCCMA entspricht dem ursprüngliche berechneten CCCMA und wird entsprechend dem Verhältnis des Materialaufwandes zu den vereinfachten Gesamtaufwendungen (MA+PA) berücksichtigt.

Zur Ermittlung des CCCPA werden von der Debitorenlaufzeit 15 Tage abgezogen. Die 15 Tage entsprechen dem durchschnittlichen Zahlungsziel für die Arbeitsleistung der Mitarbeiter. Hier erfolgt eine Gewichtung mit dem Anteil des Personalaufwandes zu den vereinfachten Gesamtaufwendungen (MA+PA).

Durch die Gewichtung wird der entsprechend hohen Personalkosten sowie der relativ niedrigen Materialkostenintensität Rechnung getragen (s. Abb. 2).Nach der Anpassung entsteht ein adjustierter CCC in Höhe von 17,0 Tagen. Die Veränderung resultiert aus zwei gegenläufigen Effekten: Während die DIO durch ihre geringere Gewichtung zu einer Reduzierung des CCC führt, bewirkt das im Vergleich zu den Lieferantenrechnungen kürzere Zahlungsziel für die Arbeitsleistung der Mitarbeiter eine Verschlechterung der Kennzahl.

© Abb. 2: Darstellung CCCadj

© Abb. 2: Darstellung CCCadj

Benchmarking des CCCadj

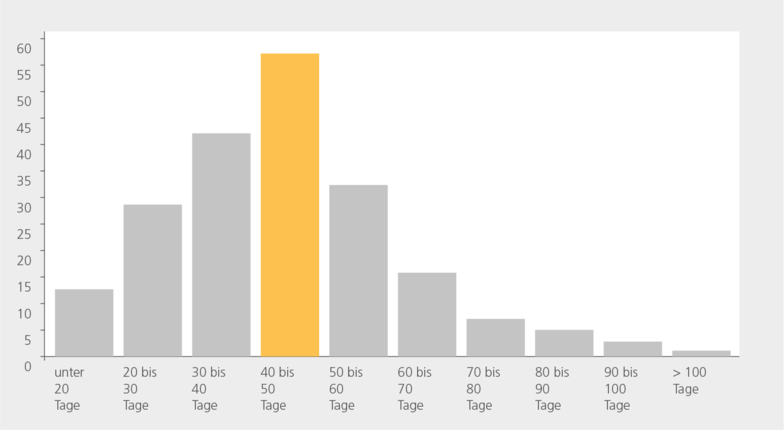

Für unseren angepassten CCCadj haben wir auf Basis einer Grundgesamtheit von über 200 veröffentlichten Jahresabschlüssen deutscher Krankenhäuser ein Benchmarking vorgenommen. Bei der Analyse wird grundsätzlich zwischen öffentlichen, privaten und freigemeinnützigen Trägerschaften unterschieden. Darüber hinaus wird für eine angemessene Berücksichtigung von Extremwerten der Median verwendet. Der Median des CCCadj im Benchmark liegt bei 43,7 Tagen unabhängig von der jeweiligen Trägerschaft. Dabei bilden öffentliche Krankenhäuser mit 45,4 Tagen das Schlusslicht, dicht gefolgt von Kliniken in freigemeinnütziger Trägerschaft mit 43,7 Tagen. Krankenhäuser aus einer privaten Trägerschaft stehen mit 39,6 Tagen am besten da. Die Ergebnisse zeigen, wie erwartet, dass Krankenhäuser der öffentlichen Hand nicht unerhebliche Potenziale in den leistungswirtschaftlichen und administrativen Prozessen aufweisen. Insb. wirken sich hier die schlechteren Prozesskennzahlen im Bereich der Debitorenlaufzeit aus. Häufig erfolgt die Fallfreigabe erst mit Verzögerungen und damit deutlich nach Entlassdatum, was dazu führt, dass sich der branchenimmanente Vorfinanzierungseffekt durch vermeintliche Prozessschwächen weiter verstärkt.

© Abb. 3: Darstellung CCCadj im Krankhaus Benchmark

© Abb. 3: Darstellung CCCadj im Krankhaus Benchmark

Fazit

Der Vorteil des CCC ist, dass sich mit ihm der Liquiditätskreislauf des Krankenhausunternehmens ganzheitlich analysieren und abbilden lässt. In seiner Reinform ist dieser nicht kompromisslos auf Krankenhäuser anzuwenden. Dabei führen vor allem die mangelnde branchenspezifische Relevanz der Kennzahlen der Kreditorenlaufzeit und der durchschnittlichen Lagerdauer zu Fehlinterpretationen. Eine Berücksichtigung der hohen Personalintensität ist für eine Steuerung über diese Kennzahl zwingend notwendig. Dieses wird über den CCCadj adäquat abgebildet.

Gerne unterstützen wir Sie hierbei mit unserer Projekterfahrung sowie mit unserem integrierten Planungstool, welches unter anderem über eine vereinfachte Funktion zur Berechnung und Planung der Kennzahl CCCadj verfügt.