Für die betroffenen Häuser ist bzw. wird es unvermeidlich sein, ein effektives und zielgerichtetes Liquiditätsmanagement zu etablieren, um die Situation tagesaktuell einschätzen und ggf. gegensteuern zu können. Hierbei empfiehlt sich neben dem täglichen Blick auf den Kontostand und der Erstellung einer kurz- und mittelfristigen Liquiditätsplanung auch die Steuerung über Liquiditätskennzahlen.

Auch für finanzierende Banken stellen die Liquiditätskennzahlen eine wesentliche Beurteilungsgröße dar und bilden neben weiteren Bilanzkennzahlen oft auch das Rahmenwerk für Financial Covenants in Kreditverträgen.

Vor diesem Hintergrund sollen im Folgenden verschiedene Kennzahlen zur Liquidität sowie deren Entwicklung vorgestellt und diskutiert werden. Hierbei greifen wir auf unsere umfassende Benchmark-Datenbank zurück, mithilfe derer wir die finanz- und leistungswirtschaftlichen Daten von deutschlandweit über 500 Krankenhäusern analysieren und auswerten können.

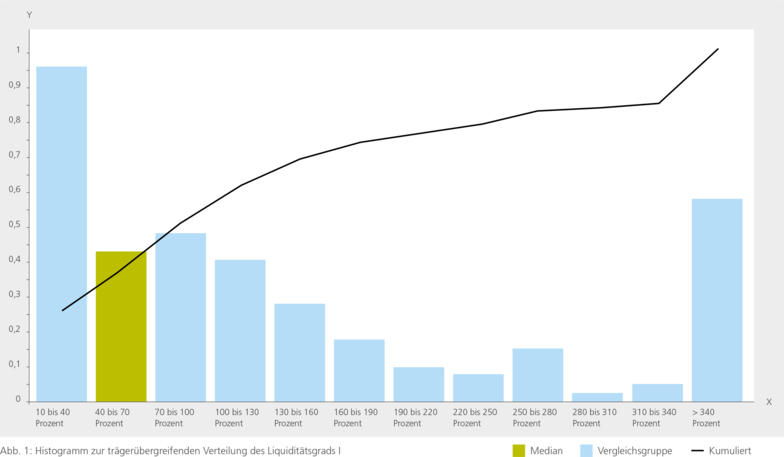

Die Liquidität ersten Grades (cash ratio) sagt etwas über die Relation vorhandener liquider Mittel zu den kurzfristigen Verbindlichkeiten (d. h. solcher, die innerhalb eines Jahres ab dem Bilanzstichtag fällig werden) aus, und ist damit ein Indiz für die Liquiditätssituation im engeren Sinne. Sie beträgt in deutschen Krankenhäusern im Median 43,0 %. Dabei zeigt sich eine sehr hohe Varianz innerhalb der Trägerschaften: Während frei-gemeinnützige Krankenhäuser im Median Werte von 92,4 % aufweisen, liegt die Kennzahl bei öffentlichen Häusern bei 24,5 % und bei privat geführten Krankenhäusern bei lediglich 8,4 %. Ein möglicher Grund hierfür könnte sein, dass private Krankenhäuser liquide Mittel effizienter allozieren oder über Cash-Pooling-Vereinbarungen ihren Liquiditätsbestand an ihre Gesellschafter abführen.

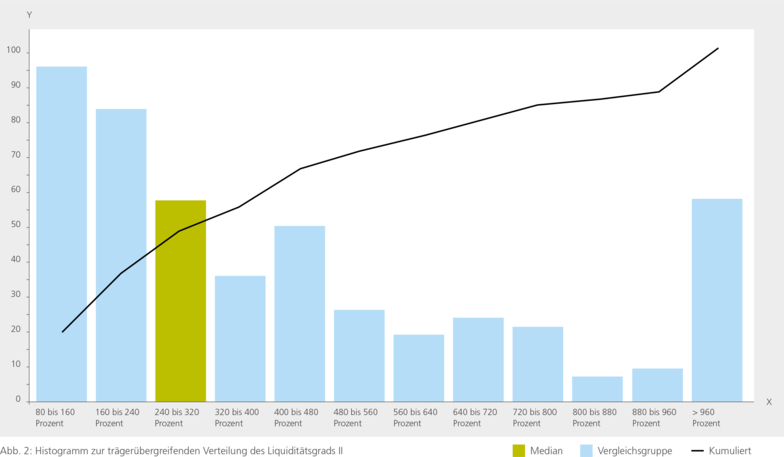

Die Liquidität zweiten Grades (quick ratio) ergänzt im Zähler die kurzfristigen Forderungen, d. h. insbesondere die Forderungen aus Lieferungen und Leistungen sowie Forderungen gegen verbundene Unternehmen und Gesellschafter, sowie darüber hinaus die sonstigen Vermögensgegenstände. Sie impliziert eine sofortige Liquidierbarkeit dieser Vermögenspositionen zur Bedienung der kurzfristig fälligen Verbindlichkeiten. Die quick ratio beträgt im Median 324,9 %. Die Varianz zwischen den verschiedenen Trägerarten (öffentlich: 293,9 %, frei-gemeinnützig: 334,1 %, privat: 347,0 %) ist deutlich geringer. Dass der Wert bei den privaten Häusern dennoch am besten ist, überrascht nicht: Durch ein oftmals moderneres Abrechnungswesen, verbunden mit einem regelmäßig geringeren Fremdfinanzierungsbedarf, ergibt sich insgesamt ein höherer Kennzahlenwert. Öffentliche Krankenhäuser kämpfen hingegen oftmals mit einem deutlich schlechteren Working Capital Management verbunden mit einer operativ geringeren Ertragskraft (EBITDA-Marge öffentlich: 2,1 %, frei-gemeinnützig: 2,8 %, privat: 5,2 %).

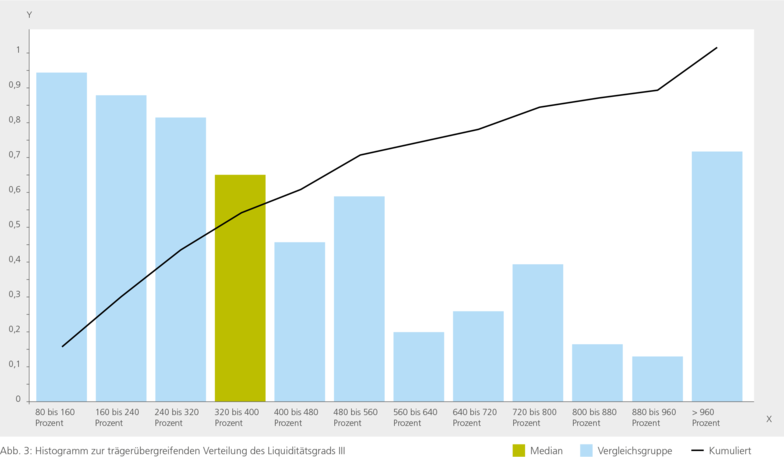

Die Liquidität dritten Grades (current ratio oder banker’s rule) berücksichtigt darüber hinaus noch die Vorräte als kurzfristig zu Buchwerten liquidierbare Vermögenspositionen. Hierin enthalten sind im Krankenhaus neben Roh-, Hilfs- und Betriebsstoffen klassischerweise insbesondere die Überlieger im akutstationären Bereich, denen ein forderungsähnlicher Charakter zukommt. Die Kennzahl sagt aus, ob kurzfristiges Vermögen auch kurzfristig finanziert ist. Liegt die Kennzahl dauerhaft unter 100 %, muss Anlagevermögen freigesetzt werden, um die kurzfristigen Verbindlichkeiten bedienen zu können. Der trägerschaftsübergreifende Median der Kennzahl liegt bei sehr guten 353,7 % (öffentlich: 333,5 %, frei-gemeinnützig: 354,2 %, privat: 367,0 %). Damit wird, zumindest im Median, über alle Trägerschaften die Fristenkongruenz der Finanzierung gewahrt.

Liquiditätsgrade stellen als statische Bestandskennzahlen zum Bilanzstichtag immer nur eine Momentaufnahme dar, sind leicht manipulierbar und können bereits wenige Tage später ein völlig anderes Bild auf die Beurteilung der Gesellschaft werfen. Sie sind daher nur für eine erste, indikative Einschätzung des zu betrachtenden Unternehmens geeignet.

Ein gutes Liquiditätsmanagement ist für viele Krankenhäuser elementare Voraussetzung für eine stabile Unternehmensführung, da ansonsten schnell eine Insolvenz droht und auch eintreten kann. Neben einem zielgerichteten Monitoring der kurzfristigen Liquidität auch unter Einbezug der Liquiditätsgrade, das ein zeitnahes Gegensteuern ungünstiger Entwicklungen ermöglicht, ist insbesondere die Erstellung und regelmäßige Aktualisierung der kurz- und mittelfristigen Liquiditätsplanung notwendig, um auch zukünftige Risiken rechtzeitig erkennen zu können. Wir unterstützen Sie hier sehr gerne bei einer möglichen Implementierung der benötigten Controlling-Werkzeuge.