In seinem Urteil vom 01.02.2022 (Az. V R 23/21, DStR 2022, S. 1952) hatte der BFH zu klären, inwiefern eine wirtschaftliche Eingliederung durch die Vermietung von Büroräumen hergestellt werden kann.

© unsplash

© unsplashWas bisher geschah - worum geht es?

Eine umsatzsteuerliche Organschaft setzt neben der finanziellen und organisatorischen auch die wirtschaftliche Eingliederung der potentiellen Organgesellschaft voraus.

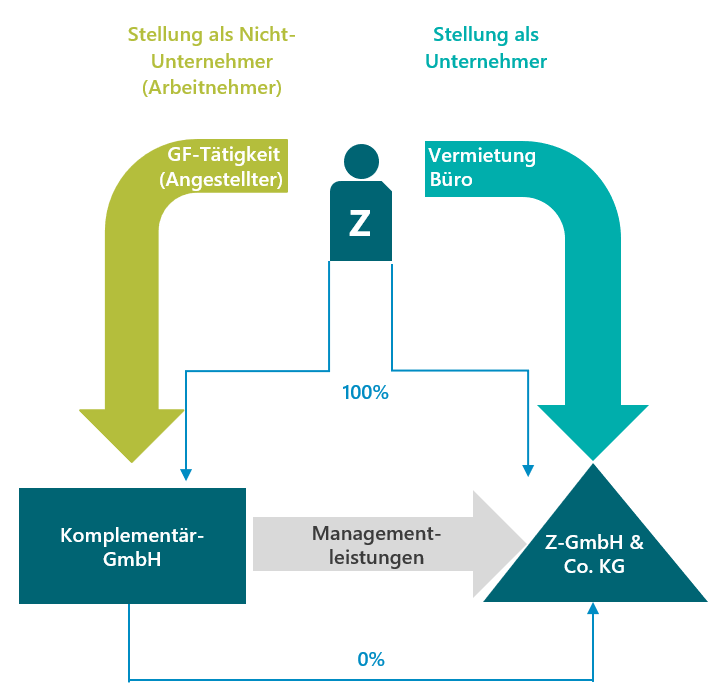

Streitig war, ob die Geschäftsführerleistungen, die eine Komplementär-GmbH gegenüber ihrer Schwester-KG erbrachte, innerhalb einer umsatzsteuerlichen Organschaft erbracht wurden und daher nicht steuerbar waren.

Dies hätte eine organschaftliche Verflechtung mit dem einzigen Gesellschafter Z der beiden Gesellschaften vorausgesetzt, der lediglich entgeltlich Büroräume und Pkw an die KG zur Nutzung überließ. Zudem war Z Alleingeschäftsführer der Komplementär-GmbH und damit auch der KG. Die Geschäftsführer-Tätigkeit übte er jedoch nicht im Rahmen einer unternehmerischen Tätigkeit, sondern unselbständig im Rahmen eines Anstellungsverhältnisses aus. Damit lag der Entscheidung der folgende Sachverhalt zu Grunde:

Aktuelle Entscheidung des BFH

Die wirtschaftliche Eingliederung erfordert eine Eingliederung in das Unternehmen des potentiellen Organträgers, im Streitfall des Alleingesellschafters Z.

Keine wirtschaftliche Eingliederung aufgrund der (unselbständigen) Geschäftsführungstätigkeit des Z

In seiner Urteilsbegründung hält der BFH zunächst fest, dass Z nicht als Organträger der Komplementär-GmbH in Betracht kommt:

Der Gesellschafter Z war zwar aufgrund des Betriebes einer Photovoltaik-Anlage als Unternehmer anzusehen und überließ im Rahmen seiner unternehmerischen Tätigkeit Büroräume sowie zwei Pkw an die Gesellschaften, an denen er beteiligt war. Die Geschäftsführungstätigkeit wurde im Verhältnis zum Komplementär-GmbH hingegen unselbständig auf Grundlage eines Anstellungsvertrages ausgeübt. Insoweit fehlte es an der selbständigen Leistungserbringung des Z, sodass die wirtschaftliche Eingliederung der GmbH in sein Unternehmen nicht mithilfe der Geschäftsführungstätigkeit begründet werden konnte.

Wirtschaftliche Eingliederung setzt mehr als nur unerhebliche wirtschaftliche Beziehungen zwischen den Unternehmensteilen voraus

Auch eine Eingliederung der KG in das Unternehmen des Z kommt aufgrund der Vermietung der Büroräume nicht in Betracht:

Die Vermietung der Büroräume durch Z an die KG erfolgte zwar entgeltlich und im Rahmen einer unternehmerischen Tätigkeit. Nach Auffassung des BFH genügte die entgeltliche Vermietung von ohne weiteres austauschbaren Büroräumen jedoch nicht für die wirtschaftliche Eingliederung, die für eine umsatzsteuerliche Organschaft erforderlich wäre. Denn die wirtschaftliche Eingliederung erfordert mehr als nur unerhebliche wirtschaftliche Beziehungen innerhalb des Organkreises.

Hinweis: Damit bestätigt der BFH seine bisherige Rechtsprechung. So wurde die bloße Übernahme von administrativen und kaufmännischen Leistungen in den Bereichen Buchhaltung, Personalwesen, Lohn- und Gehaltsabrechnungen und Steuerberatung ebenfalls als nicht ausreichend eingestuft (BFH-Urteil vom 25.06.1998, Az. V R 76/97, BFH/NV 1998, S. 1534).

Demgegenüber kann über die Vermietung von wesentlichen Betriebsgrundlagen, bspw. bei der Vermietung großer Betriebsgrundstücke, denen für die Unternehmenstätigkeit besonderes Gewicht zukommt, die wirtschaftliche Eingliederung begründet werden (so bspw. BFH-Urteil vom 16.08.2001, Az. V R 34/01, BFH/NV 2002, S. 223, und BFH-Urteil vom 29.01.2009, Az. V R 67/07, BStBl. II 2009, S. 1029; vgl. auch A 2.8 Abs. 6 Satz 5 UStAE zur Betriebsaufspaltung).

Keine umsatzsteuerliche Organschaft nur zwischen Schwestergesellschaften

Ferner nimmt der BFH zu der Frage Stellung, ob zwischen der KG und der GmbH als Schwestergesellschaften eine Organschaft bestehen kann:

Zwischen der Komplementär-GmbH und der Kommanditgesellschaft wurden die Geschäftsführungsleistungen zwar entgeltlich und damit im Rahmen eines Leistungstausches erbracht. Grundsätzlich kann sich die enge wirtschaftliche Verflechtung auch zwischen Unternehmensteilen des Organkreises ergeben, dies setzt aber die wirtschaftliche Verflechtung zumindest einer Organgesellschaft in das Unternehmen des potentiellen Organträgers voraus und diese Voraussetzung war im Streitfall eben nicht erfüllt.

Zwischen Schwestergesellschaften fehlt es an der für die Organschaft ebenfalls notwendigen finanziellen Eingliederung, die die Beteiligung eines Gesellschafters mit Stimmenmehrheit voraussetzt.

Damit hält der BFH an seiner Auffassung fest, dass zwischen Organträger und Organgesellschaft ein Überordnungsverhältnis bestehen muss, womit die bestehende Rechtsprechung des XI. Senats bestätigt wird (vgl. BFH-Urteil vom 01.12.2010, Az. XI R 43/08, BStBl. II 2011, S. 600).

Hinweis: Unionsrechtliche Bedenken weist der BFH zurück und geht explizit auf die beiden Vorabentscheidungsverfahren des BFH beim EuGH zur Vereinbarkeit der deutschen Organschaftsregelung mit dem Unionsrecht ein (vgl. unser Newsletter vom 14.02.2022), auf deren Ausgang es nach seiner Auffassung in diesem Streitfall jedoch nicht ankomme. Da im Streitfall das Vorliegen einer Organschaft verneint wurde, stelle sich nicht die Frage, ob anstelle eines Organträgers eine Mehrwertsteuergruppe als Steuerschuldner zu bestimmen ist oder ob es für die Organschaft auf eine Willensdurchsetzung ankommt (BFH-Beschluss vom 11.12.2019, Az. XI R 16/18, DStR 2020, S. 645, anhängig unter Rs. C-141/20, Noddeutsche Gesellschaft für Diakonie mbH und BFH-Beschluss vom 07.05.2020, Az. V R 40/19, DStR 2020, S. 1367, anhängig unter Rs. C-269/20).

Was ist jetzt zu tun?

Mit dem vorliegenden Urteil bestätigt der BFH im Wesentlichen seine bereits bekannte Rechtsauffassung zu Organschaften zwischen Schwestergesellschaften und verdeutlicht nochmals die Anforderungen an die wirtschaftliche Eingliederung.

Sofern bislang die wirtschaftliche Eingliederung aufgrund der Übernahme administrativer Tätigkeiten oder der Vermietung von Wirtschaftsgütern, die keine wesentlichen Betriebsgrundlagen darstellen, begründet wurde, sollte das Urteil zum Anlass genommen werden, die bestehenden wirtschaftlichen Beziehungen zwischen den verschiedenen Gesellschaften kritisch zu überprüfen und ggf. zu stärken.

Zu bedenken ist ebenfalls, dass aufgrund der anhängigen EuGH-Verfahren die Überprüfung von bisher erklärten Organschaften stärker in den Fokus der Finanzverwaltung rücken könnte.