Eine komplette Abkehr von Papierrechnungen direkt bei Implementierung eines digitalisierten Prozesses ist in der Praxis selten – zumeist werden die Papierrechnungen weiterhin parallel zur Überführung der Papierrechnungen in ein digitales Format während einer Übergangsphase aufbewahrt.

Bei E-Mail-Rechnungen sowie eingescannten (Papier-) Rechnungen existieren fest definierte Schritte im Prozess, welche eingehalten werden müssen, um die gesetzlichen Anforderungen zu erfüllen.

Im Folgenden stellen wir nochmals die relevanten Anforderungen sowie eine Übersicht wesentlicher Prozessschritte dar.

Relevante Anforderungen

Im Zuge der Digitalisierung des Rechnungseingangsworkflows sind folgende Anforderungen zu beachten:

- handels- und steuerrechtliche Ordnungsmäßigkeitskriterien gemäß HGB bzw. AO,

- die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff),

- das BMF-Schreiben vom 02.07.2012 zur Vereinfachung der elektronischen Rechnungsstellung zum 01.07.2011 durch das Steuervereinfachungsgesetz 2011 (Az. IV D 2 - S 7287-a/09/10004:003),

- das E-Rechnungs-Gesetz in Verbindung mit der E-Rechnungs-Verordnung (für öffentliche Auftraggeber).

Wesentliche Prozessschritte

Folgende Prozessschritte des Rechnungseingangsworkflows sowie die damit verbundenen („korrespondierenden“) Kontrollziele sollten eingehalten werden. Für diese Ziele müssen dann unternehmensindividuell geeignete Kontrollen implementiert werden.

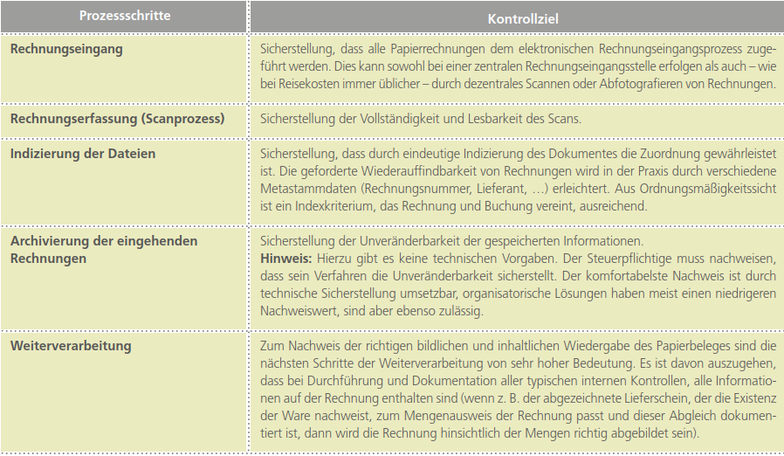

Papierrechnungen

Bei Papierrechnungen ist insbesondere sicherzustellen, dass eine vollständige und richtige Verarbeitung der Rechnungen beim Eingang erfolgt – vom Scan aller Rechnungen, über die Sicherstellung der richtigen, vollständigen und bildlichen Wiedergabe der gescannten Belege bis hin zur Weiterverarbeitung, wie z. B. der Indexierung und Sicherstellung der Wiederauffindbarkeit. Es ergeben sich im Wesentlichen fünf Prozessschritte:

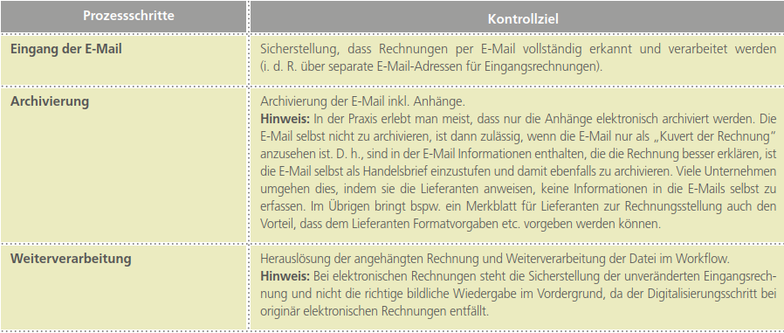

Elektronische Eingangsrechnungen

E-Mail-Rechnungen oder auch Rechnungen aus elektronischen Portalen haben den großen Vorteil, dass diese nicht erst digitalisiert werden müssen, so dass im Vergleich zu dem Prozess mit Papierrechnungen einige Schritte übersprungen werden können. Es ist insbesondere wichtig, die Echtheit der Herkunft, die Unversehrtheit des Inhalts sowie die Lesbarkeit der Rechnung sicherzustellen. Im Rahmen des Workflows für per E-Mail erhaltene Rechnungen ergeben sich üblicherweise, neben den oben genannten Prozessschritten, die nachfolgenden Besonderheiten:

Aufbewahrung im originären Format

Grundsätzlich sind alle Belege und Nachweise in der Form aufzubewahren, wie diese originär entstanden sind. Im Zuge der Digitalisierung wurde die Transformation z. B. von Papier in die elektronische Form oder Änderung von Dateiformaten, soweit dadurch kein Informationsverlust und/oder eine Auswertungsverschlechterung eintritt, ermöglicht. Umgekehrt wäre eine Transformation aus elektronischer Form in Papierform aufgrund der Verschlechterung der Auswertungsmöglichkeiten nicht zulässig. Dies gilt ebenso für die Umwandlung von auswertbaren Formaten (z. B. Excel) in nicht auswertbare Formate (z. B. pdf-Format).

Mit der Transformation von Papier auf die elektronische Form stellen sich nun insbesondere zwei Fragen:

- Was passiert mit dem Originalpapierbeleg?

- Welche Bedeutung hat die elektronische Version?

Mit der Transformation in ein digitales Format entsteht ein bezüglich der Form und der Auswertungsmöglichkeiten „höherwertiges“ Format.

Nach den GoBD ist eine analoge Weiterverarbeitung zwar grundsätzlich zulässig, z. B. handschriftliche Notizen auf einem Ausdruck bei Bauabrechnungen. Da aber die Rechnung einmal digital vorlag, muss das Ergebnis letztlich auch in dieser Form aufbewahrt werden. Dies bedeutet, dass der entsprechende Bearbeitungsprozess vorsehen muss, dass am Ende der analogen Bearbeitung die Rechnung mit den relevanten Notizen eingescannt und digital aufbewahrt wird.

Die Aufbewahrung der Original-Papierbelege ist nach der Transformation in ein digitales Format bei Bestehen eines geeigneten Prozesses aus handels- und steuerrechtlicher Sicht nicht mehr notwendig. Entspricht jedoch der Rechnungseingangsprozess nicht den oben dargestellten Ordnungsmäßigkeitsanforderungen, können dem Abschlussprüfer oder dem Betriebsprüfer letztlich keine ordnungsgemäßen Belege vorgelegt werden. Insbesondere aus steuerlicher Sicht kann das zu einer Versagung des Vorsteuerabzugs führen.

Hinweis: Viele Unternehmen verzichten deswegen – zumindest in der Einführungsphase bzw. bis der Prozess extern testiert wurde – auf eine Vernichtung der Originalpapierbelege.

Liegen die Papierbelege noch zusätzlich analog vor, kann der inhaltliche Nachweis auch mit den Papierbelegen geführt werden. Gleichwohl wird die Verpflichtung der digitalen Bereitstellung im „originären“ Format dadurch nicht aufgehoben. Vielmehr kann vom Finanzamt ein Zwangsgeld (auch mehrfach) festgesetzt werden, bis die Belege im elektronischen Format vorgelegt werden.

Hinweis: In der Praxis zeigt sich, dass bei geeigneten elektronischen Archivierungsverfahren eine Aufbewahrung der Papierdokumente als reine Absicherungsmaßnahmen nicht notwendig ist.

Ist ein elektronischer Eingangsrechnungsprozess etabliert, sind die Kosten für Lagerung und Verwaltung von Papierbelegen letztlich nicht wirtschaftlich.

Aus diesem Grund streben viele Unternehmen, insbesondere bei Vorliegen einer hohen Zahl an Eingangsbelegen möglichst schnell die Vernichtung von analogen Belegen an.

Außerdem bringen die erweiterten Möglichkeiten bei Suche und Zugriff durch die elektronischen Belege für viele Unternehmen erhebliche Effizienzgewinne, die mit einem sachgerechten elektronischen Archivsystem und eben keiner einfachen Dateiablage sowie mittels ordnungsgemäßer Archivierungs- und Kontrollabläufe sichergestellt werden können. Eine Prüfung der Ausgestaltung des Archivierungsvorgehens durch einen externen Dritten bringt hierbei Sicherheit und ist unbedingt geboten, wenn die Papierbelege vernichtet werden sollen.

Hinweis: Zu den Aufbewahrungsfristen verweisen wir auf unseren Artikel „Handels- und steuerrechtliche Aufbewahrungsfristen in der Praxis“ im Novus Informationstechnologie, 2. Ausgabe 2019.

Verfahrensbeschreibung

Grundsätzlich ist eine Dokumentation in Form einer Verfahrensbeschreibung zu erstellen. Ein sachverständiger Dritter muss innerhalb einer angemessenen Zeit in der Lage sein, das (buchhalterische) Verfahren nachvollziehen zu können. Daher müssen Inhalt, Aufbau und Ablauf des Verfahrens vollständig aus der Verfahrensdokumentation ersichtlich sein. Teile der Verfahrensdokumentation sind u. a.

- die Beschreibung der zugrunde liegenden technischen Infrastruktur (Installation),

- der Zugriffsschutz auf Dokumente/Daten,

- die Beschreibung der Rechnungsprüfung, bzw. dem Abgleich zwischen Rechnung und erhaltener Leistung,

- der Prozess, wie abgestimmt werden kann, dass alle Rechnungen vollständig und richtig verarbeitet werden.

Hinweis: Bzgl. der Anforderungen an die Verfahrensbeschreibung verweisen wir auf unseren Artikel im novus Informationstechnologie 2. Ausgabe 2021 („Die Verfahrensdokumentation: Fluch oder Segen - Pflicht oder Kür“).

Datenzugriff der Finanzverwaltung

Im Rahmen des Digitalisierungsprozesses sind die erforderlichen Export- bzw. Zugriffsmöglichkeiten der bzw. auf die digitalisierten Daten im Hinblick auf den Datenzugriff der Finanzverwaltung nicht zu vernachlässigen.

Die GoBD benennen explizit auch die Relevanz bzgl. entsprechender Zugriffsmöglichkeiten von Vor- und Nebensystemen, soweit diese aufzeichnungs- und aufbewahrungspflichtige Unterlagen enthalten. Entsprechend sind die drei definierten Zugriffsarten für die Finanzverwaltung ebenfalls für digitalisierte Eingangsrechnungen anzuwenden:

- Unmittelbarer Zugriff (Z1): Lesezugriff auf Datenverarbeitungssysteme durch Prüfer zur Prüfung von Buchhaltungsdaten, Stammdaten, etc. Dieser Zugriff beinhaltet die Nutzung systemseitig vorhandener Auswertungsmöglichkeiten.

- Mittelbarer Zugriff (Z2): Relevante Daten werden auf Basis der Vorgaben des Prüfers von Unternehmen im Rahmen systemseitig vorhandener Möglichkeiten ausgewertet und dem Prüfer zur Verfügung gestellt.

- Datenträgerüberlassung (Z3): Dem Prüfer werden mit den gespeicherten Daten alle zu deren Auswertung notwendigen Informationen wie Datenstruktur, Datenfelder oder Verknüpfungen in maschinell auswertbarer Form zur Verfügung gestellt.