Am 30.11.2020 wurde das Discussion Paper DP/2020/2 „Unternehmenszusammenschlüsse unter gemeinsamer Kontrolle“ veröffentlicht. Das Diskussionspapier stellt erste Zwischenergebnisse und vorläufige Sichtweisen des IASB zu dem im Jahr 2012 begonnenen Forschungsprojekt zur Kommentierung.

Derzeit sind Unternehmenszusammenschlüsse unter gemeinsamer Kontrolle von der Anwendung der geltenden Regelungen für Unternehmenszusammenschlüsse ausgenommen. Somit besteht eine Regelungslücke, die durch das Forschungsprojekt adressiert werden soll. Die Regelungslücke resultiert daraus, dass IFRS 3 lediglich die Bilanzierung von Unternehmenszusammenschlüssen unterschiedlicher Unternehmensgruppen regelt, wohingegen einschlägige Vorschriften zu Unternehmenszusammenschlüssen unter gemeinsamer Kontrolle fehlen. Infolgedessen unterscheidet sich die Bilanzierung (auf Basis von Zeitwerten, sog. Erwerbsmethode, oder durch Fortführung von Buchwerten, sog. Buchwertmethode) solcher Unternehmenszusammenschlüsse und führt zu einer erschwerten Vergleichbarkeit, die bspw. für Investoren von Relevanz ist.

Ziel des aktuellen Diskussionspapiers ist es daher, die Unterschiede in der Bilanzierungspraxis zu beseitigen sowie Transparenz und Vergleichbarkeit zu gewährleisten. Die vorgeschlagenen Regelungen sollen für alle Transaktionen unter gemeinsamer Kontrolle gelten.

In dem Diskussionspapier stellt das IASB u. a. Folgendes zur Diskussion:

- Bilanzierungsmethode abhängig von der Existenz nicht beherrschender Anteile

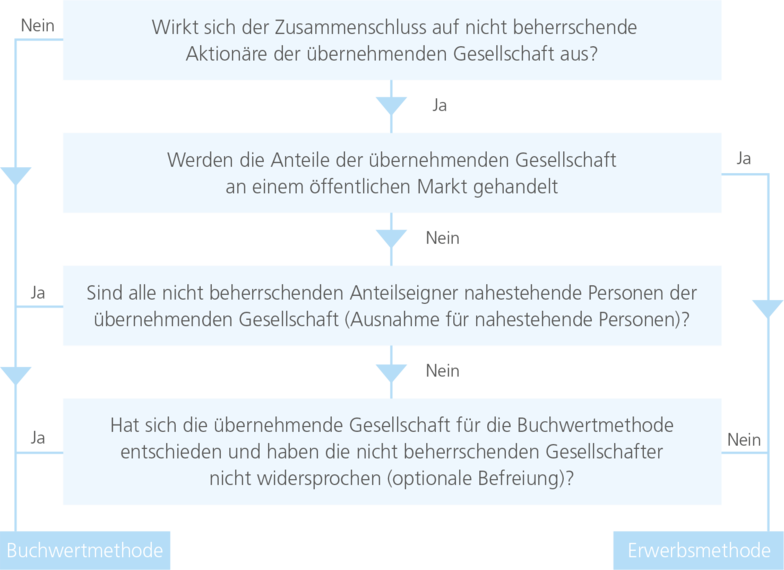

Das IASB kommt nach seiner Analyse zu der vorläufigen Entscheidung, dass keine der beiden Methoden für alle Transaktionen der jeweiligen Interessengruppe gerecht wird. Die vorläufigen Ansichten des Boards darüber, wann die einzelnen Methoden anzuwenden sind, fasst nachfolgendes Schaubild zusammen:

- Anwendung der Erwerbsmethode

Sofern die Erwerbsmethode anzuwenden ist, richtet sich dies grundsätzlich nach IFRS 3. Liegt die gezahlte Gegenleistung jedoch unterhalb des beizulegenden Zeitwerts der erhaltenen Vermögenswerte und Schulden, ist dieser Betrag nicht analog IFRS 3 ergebniswirksam, sondern im Eigenkapital zu erfassen. - Anwendung der Buchwertmethode

Das IASB möchte eine einzige Buchwertmethode in den IFRS festlegen und schlägt vor, die IFRS-Buchwerte der übertragenen Einheit prospektiv, folglich ab dem Erwerbszeitpunkt, zu verwenden. Dabei sind die Gegenleistung in Form von Vermögenswerten zu Buchwerten der erwerbenden Einheit sowie eingegangene Schulden mit den für die Zugangsbewertung einschlägigen Standards zu ermitteln. Ein Unterschiedsbetrag zwischen den Buchwerten der erhaltenen Vermögenswerte und Schulden und der gezahlten Gegenleistung soll im Eigenkapital erfasst werden. Transaktionskosten sollen ergebniswirksam in der Periode, in der sie anfallen, erfasst werden. Dies gilt nicht für Kosten für die Ausgabe von zusätzlichen Eigen- oder Fremdkapitalinstrumenten. Diese sind nach den Regelungen des IAS 32 zu erfassen. - Anhangangaben

Bei Anwendung der Erwerbsmethode sollen alle aus IFRS 3 resultierenden Angabepflichten gelten, einschließlich aller Verbesserungen, die aus dem Diskussionspapier DP/2020/1 Unternehmenszusammenschlüsse - Angaben, Geschäfts- oder Firmenwert und Wertminderung resultieren. Für Erwerbe, die nach der Buchwertmethode zu bilanzieren sind, werden basierend auf den Angaben nach IFRS 3 angepasste Berichtspflichten vorgeschlagen.

Die Kommentierungsfrist endet am 01.09.2021.

Hinweis: Das Diskussionspapier kann hier abgerufen werden.