Das Strompreisbremsegesetz (StromPBG) sowie das Erdgas-Wärme-Preisbremsengesetz (EWPBG), in denen insb. die Energiepreisbremsen geregelt werden, sind am 24.12.2022 in Kraft getreten und wurden zuletzt durch das am 29.12.2023 in Kraft getretene Gesetz zur Anpassung des Energiewirtschaftsrechts an unionsrechtliche Vorgaben und zur Änderung weiterer energierechtlicher Vorschriften geändert.

© unsplash

© unsplashNeben vielen Detailfragen zu den Fristen, den Höchstgrenzen, dem Netto-Arbeitspreis, der Energiekosten, dem Umgang mit Schätzungen und Weiterleitungen, etc., die in den diversen Fassungen der FAQ des BMWK (aktuell: Version 14.1 vom 25.03.2024) nach und nach Eingang fanden, gibt es bisher bei den Letztverbrauchern sowie den Wirtschaftsprüfern erhebliche Unsicherheiten bezüglich der Berücksichtigung des Unternehmensverbunds für die Prüfungen nach § 22 Abs. 1 Nr. 2 Buchst. c EWPBG bzw. § 30 Abs. 1 Nr. 2 Buchst. c StromPBG zur Einhaltung der Höchstgrenze von 4 Mio. Euro als absolute Entlastungssumme.

Die bisher herrschende Meinung zur Lesart der Gesetze sah die Einbeziehung des Unternehmensverbunds in die zu prüfenden Angaben vor. Die aktuellen FAQ zu den Energiepreisbremsen (StromPBG/EWPBG) sehen demgegenüber lediglich vor, dass ein Prüfungsvermerk für Unternehmen, die die finale Selbsterklärung mit einer tatsächlich anzuwenden absoluten Höchstgrenze von 4 Mio. Euro nach § 30 Abs. 1 Nr. 2 Buchst. c StromPBG bzw. § 22 Abs. 1 Nr. 2 Buchst. c EWPBG beanspruchen, notwendig ist.

Wird ein Wirtschaftsprüfer mit der vorstehend genannten Prüfung beauftragt, stehen die folgenden Angaben ausschließlich des Verbundunternehmens mit einer Höchstgrenze von 4 Mio. Euro im Fokus seines Auftrags („Aufstellung von Angaben i. Z. m. der finalen Selbsterklärung“):

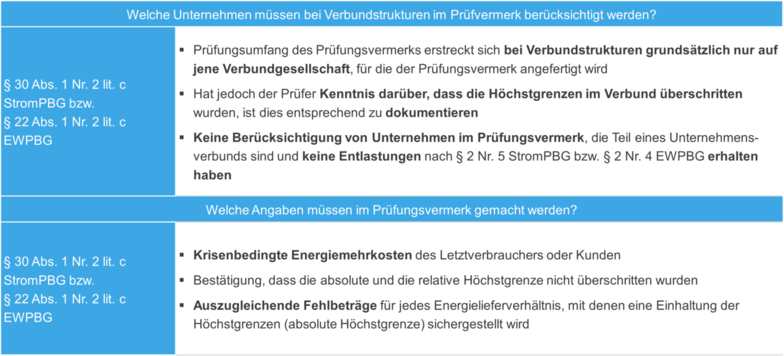

- Die krisenbedingten Mehrkosten,

- die Einhaltung der absoluten Höchstgrenze nach § 18 Abs. 1 Satz 1 Nr. 2 Buchst. a EWPBG bzw. § 9 Abs. 1 Satz 1 Nr. 2 Buchst. a StromPBG,

- die Einhaltung der relativen Höchstgrenze nach § 18 Abs. 2 Nr. 1 Buchst. d EWPBG bzw. § 9 Abs. 2 Nr. 1 Buchst. d StromPBG sowie

- die auszugleichenden Fehlbeträge für das jeweilige Lieferverhältnis, mit denen eine Einhaltung der vorstehenden Höchstgrenze sichergestellt wird.

Sofern das Unternehmen, welches eine absolute Höchstgrenze von 4 Mio. Euro beansprucht, mit anderen Unternehmen i. S. d. § 2 Nr. 16 EWPBG bzw. § 2 Nr. 28 StromPBG verbunden ist, bestanden bisher Rechtsunsicherheiten darüber, ob sich die Prüfung der vorgenannten Angaben lediglich auf das Unternehmen selbst oder auf den gesamten Unternehmensverbund erstreckt. Neben der Einhaltung der absoluten Höchstgrenze, kann die Einbeziehung des Unternehmensverbundes auch Bedeutung für die Prüfung der Einhaltung der relativen Höchstgrenze sowie der auszugleichenden Fehlbeträge haben.

© Prüfbehörde in IDW-Seminar zur Prüfung von letztverbrauchenden Unternehmen i.Z.m. den Energiepreisbremsen

© Prüfbehörde in IDW-Seminar zur Prüfung von letztverbrauchenden Unternehmen i.Z.m. den Energiepreisbremsen

In dem kürzlich auf der Seite der Prüfbehörde veröffentlichten Schreiben bekräftigt die Prüfbehörde in ihrer Funktion als Überwachungsorgan nach § 46 Abs. 3 StromPBG bzw. § 25 Abs. 3 EWPBG ihre in Kapital 2.15 der FAQ dargestellte Rechtsauffassung, dass hier der Unternehmensverbund nicht zu berücksichtigen ist.Sie stützt sich hierbei auf die Gesetzesbegründung: Schreiben der Prüfbehörde vom 23.04.2024. In dem Schreiben wird aber auch explizit dargestellt, dass der Prüfer bei positiver Kenntnis, dass die absolute Höchstgrenze im Verbund überschritten wurde, dies entsprechend zu dokumentieren hat.

Hinweise für Energieversorgungsunternehmen

Es ist zu beachten, dass spätestens im kommenden Jahr die Endabrechnungen der Energieversorgungsunternehmen nach § 34 Satz 1 StromPBG bzw. nach § 34 Abs. 1 EWPBG von einem Wirtschaftsprüfer zu prüfen sind. Hierzu hatte das BMWK am 18.03.2024 ein Schreiben an die vier Übertragungsnetzbetreiber zu den Fristenregelungen im StromPBG auf seiner Webseite zu den Gas- und Strompreisbremsen veröffentlicht. Das Schreiben finden Sie unter dem folgenden Link.

Die Energieversorgungsunternehmen werden nach § 46 Abs. 3 StromPBG bzw. § 25 Abs. 3 EWPBG von der Prüfbehörde überwacht und müssen in diesem Rahmen nachweisen können, dass die gewährten Entlastungen die Höchstgrenzen nach § 9 StromPBG und § 18 EWPBG einhalten. Hierzu wird nun zur Klarstellung der Nichtberücksichtigung des Unternehmensverbunds in den Prüfungsvermerken der Wirtschaftsprüfer an die Letztverbraucher nachstehender Absatz an die Energieversorgungsunternehmen gerichtet:

Elektrizitäts- und Energieversorgungsunternehmen, die Jahresendabrechnungen nach § 12 Abs. 3 StromPBG bzw. § 20 Abs. 2 EWPBG auf Basis einer finalen Selbsterklärung mit einem Prüfungsvermerk bei Anwendung einer absoluten Höchstgrenze von 4 Millionen Euro, der sich auf ein einzelnes Verbundunternehmen bezieht, handeln somit ordnungsgemäß nach den Vorgaben des StromPBG bzw. des EWPBG.

Fazit

Das Schreiben der Prüfbehörde schafft nun Klarheit zur Nichtberücksichtigung des Unternehmensverbunds im Prüfvermerk i. S. d. § 22 Abs. 1 Nr. 2 Buchst. c EWPBG bzw. § 30 Abs. 1 Nr. 2 Buchst. c StromPBG bei einer anzuwendenden Höchstgrenze von 4 Mio. Euro. Gleichwohl haben die Antragsteller bei der Abgabe der finalen Selbsterklärung den Unternehmensverbund zu berücksichtigen. Hierzu bestehen weiterhin Schwierigkeiten in der allgemein notwendigen Abgrenzung des Unternehmensverbunds, insb. bei Stiftungen, Fonds und Bundes- oder Landesbeteiligungen. Aufgrund des fortgeschrittenen Jahres wird es für Letztverbraucher und Wirtschaftsprüfer kaum möglich sein, die Frist 31.05.2024 einzuhalten. Ebenfalls bestehen weitere offene Detailfragen, auch zu Schienenbahnen, die noch geklärt werden müssen. Allen Letztverbrauchern kann daher nur geraten werden, die Fristverlängerung um drei Monate zu beantragen.