Der deutsche M&A-Markt im Überblick: Aktuelle Trends, Herausforderungen & Treiber

Der deutsche Markt für Fusionen und Übernahmen (M&A) ist ein wesentlicher Faktor für unternehmerisches Wachstum und Transformation. Doch in den letzten Jahren haben wirtschaftliche und (geo)politische Unsicherheiten und die daraus entstandenen volatilen Rahmenbedingungen den M&A-Markt spürbar beeinflusst. Welche Trends dominieren den Markt im Jahr 2025 und welche Treiber prägen das künftige Transaktionsgeschehen? Ein Blick auf aktuelle Entwicklungen und Herausforderungen liefert wertvolle Hinweise.

Makroökonomische Herausforderungen

Die wirtschaftliche Situation in Deutschland gestaltet sich für M&A-Transaktionen als herausfordernd. Während viele Regionen weltweit ein moderates Wirtschaftswachstum aufweisen, befindet sich Deutschland in der Rezession. Offizielle Prognosen für das laufende Jahr bewegen sich weiterhin zwischen einem leicht negativen Wachstum von -0,2 % (z. B. DIW Berlin) und einer Zunahme des Bruttoinlandsprodukts (BIP) um 0,4 % (OECD). Anzeichen für einen wirtschaftlichen Aufschwung sind somit derzeit nicht in Sicht.

Auch die Zinsentwicklungen der letzten Jahre haben die Rahmenbedingungen für M&A-Aktivitäten erschwert: Kommend von einer Phase der Nullzinspolitik (2016 bis 2021) wurden die Leitzinsen seit Mitte 2022 sukzessiv durch die Europäische Zentralbank (EZB) stark angehoben, bis hin zu 4,5 %. Für den M&A-Markt bedeutet dies, dass Transaktionen wieder echte Finanzierungskosten mit sich bringen. Zwar hat die EZB Mitte 2024 die Trendwende eingeleitet und seitdem sinken die Leitzinsen stetig (Leitzins per 04/25: 2,25 %), dennoch hat sich das Kreditvergabevolumen in den letzten zwei Jahren bislang kaum verändert und der Zugang zu frischem Kapital bleibt insb. für mittelständische Unternehmen herausfordernd.

Zudem hat die Inflationsentwicklung, die Mitte 2022 einen Spitzenwert von 8,8 % erreichte, die M&A-Landschaft merklich beeinflusst. Vor allem Energiepreise stiegen ab 2021 rasant um bis zu 36 %, was den Wettbewerb, insb. für energieintensive Unternehmen in Deutschland, enorm belastete. Obwohl sich die Situation zuletzt etwas entspannt hat, liegen die Energiekosten in Deutschland weiterhin etwa 20 % über dem europäischen Durchschnitt und im Vergleich zu den Nordics teilweise um über 60 % höher.

Zusammenfassend lässt sich festhalten, dass das volatile M&A-Marktumfeld geprägt ist durch viele wirtschaftliche und (geo)politische Unsicherheiten, die laut einer während unseres Webinars am 29.04.2025 durchgeführten Blitzumfrage zu den größten Herausforderungen im Transaktionsgeschäft zählen. Unsichere Marktbedingungen können wiederum dazu führen, dass M&A-Transaktionen mit einer gewissen Zurückhaltung angegangen werden oder gänzlich unterbleiben, wobei die Auswirkungen dieser Faktoren je nach Branche variieren können.

Daneben wirken sich noch viele weitere Faktoren, wie bspw. die Geschäftserwartungen, Rohstoff- und Erzeugerpreiseffekte etc., auf das M&A-Marktumfeld aus.

Das aktuelle Transaktionsumfeld

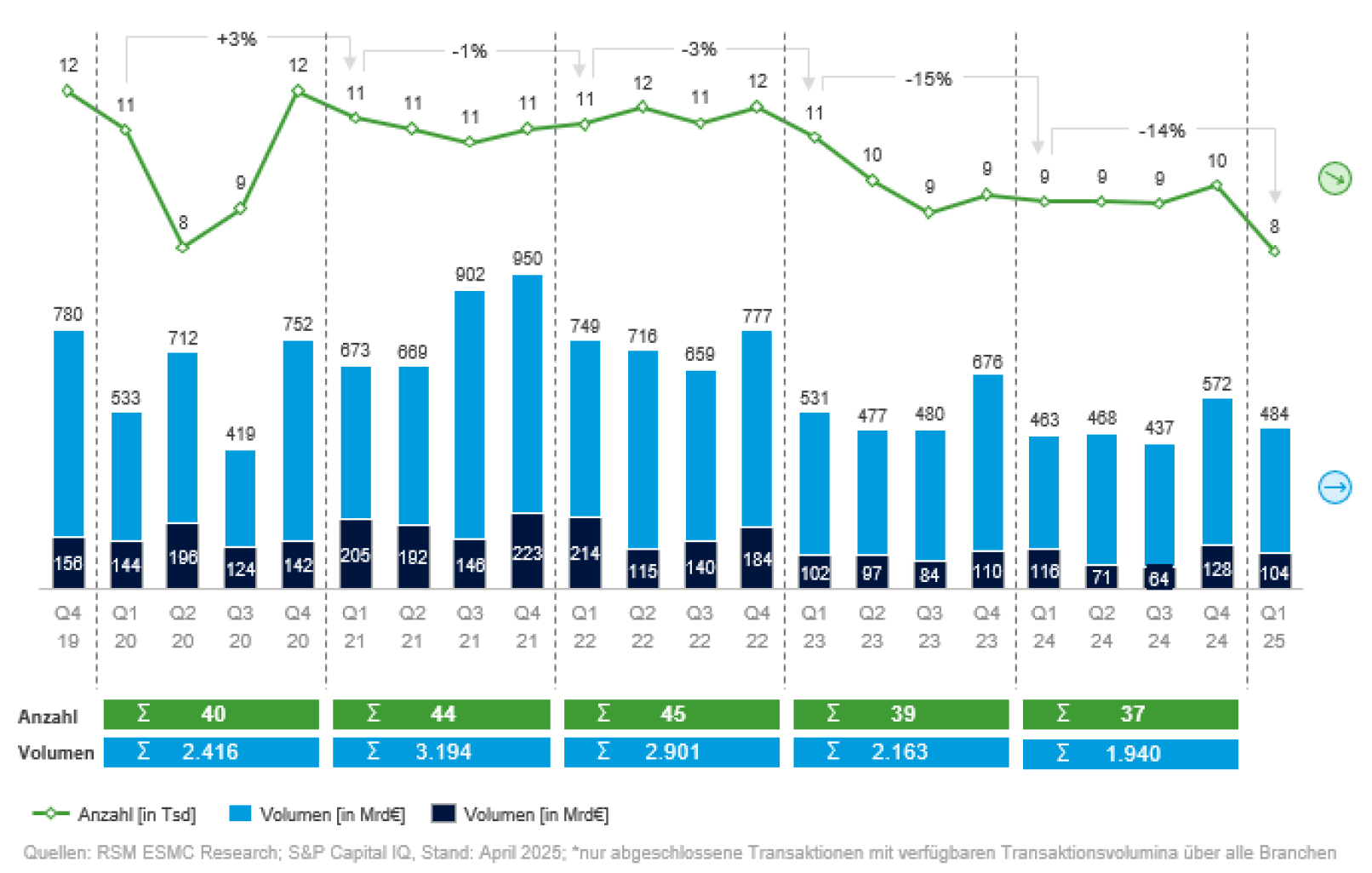

Wie wirken die oben dargestellten makroökonomischen Rahmenbedingungen nun auf den M&A-Kontext? Nach dem pandemiebedingten Einbruch im Jahr 2020 erlebte der M&A-Markt in den darauffolgenden zwei Jahren eine kurze Blütephase. Seit Ende 2022 ist die Anzahl der M&A-Transaktionen hingegen rückläufig mit einer gewissen „Bodensatzbildung“ seit dem 2. Halbjahr 2023 bei weitestgehend stabilen Transaktionsvolumina. Allerdings ist im 1. Quartal im Jahr 2025 ein weiterer Rückgang des Transaktionsgeschehens zu verzeichnen gewesen. Während im Large Cap-Bereich aktuell wenig Transaktionen stattfinden, ist die Anzahl im Small Cap- oder Mid Cap-Bereich hingegen weiterhin relativ stabil.

Anzahl & Volumen bei M&A-Transaktionen, global und Europa*

Aktuelle Treiber des Transaktionsgeschehens

Trotz zum Teil schwieriger Rahmenbedingen können verschiedene Einflussfaktoren identifiziert werden, die voraussichtlich dazu beitragen werden, die Dynamik des M&A-Marktes im laufenden Jahr und darüber hinaus zu prägen und neue Perspektiven zu schaffen.

Als ein wichtiger Treiber von Übernahmen und Fusionen sind Konsolidierungstendenzen und der zunehmende Transformationsdruck zu nennen. Das betrifft insb. Branchen, in der Unternehmen sich aufgrund der disruptiven wirtschaftlichen und regulatorischen Entwicklungen gezwungen sehen, ihre Positionen neu zu justieren und Innovationen voranzutreiben (wie z. B. die Automobilindustrie).

Ein weiterer wichtiger Treiber ist der M&A-Backlog, der z. B. durch verschobene Nachfolgelösungen und Private Equity-Exits entstanden ist. Mit Blick auf die Unternehmensnachfolge rollt auf den deutschen Mittelstand eine Welle zu: Bis 2026 stehen rund 190.000 Nachfolgen an – eine Zahl, die sich durch den demografischen Wandel mittelfristig auf über 500.000 erhöhen wird. Das macht Nachfolgethemen zu einem entscheidenden Markttreiber. Auf Seiten der Private Equity-Investoren besteht ein gewisser Druck, aufgrund der bereits verlängerten Halteperioden geforderte Exits und Returns zu realisieren – ein weiterer entscheidender Impuls für den M&A-Markt.

Zudem gewinnen Carve-Outs, also Abspaltungen und Verkäufe von Unternehmensteilen, am Markt zunehmend an Bedeutung. Als strategisches Mittel zur Transformation stehen sie bei Corporates – insb. bei größeren mittelständischen Unternehmen – weit oben auf der Agenda. Es werden verstärkt Portfolios überprüft, strategische Schwerpunkte neu gesetzt und dementsprechend Carve-Outs vorbereitet oder umgesetzt. Dem Vernehmen nach gehen rund 80 % der Marktakteure davon aus, dass Carve-Out-Aktivitäten in den nächsten 12 bis 36 Monaten ansteigen werden und sind damit ein weiterer wichtiger Treiber.

Deutlich zugenommen hat in den vergangenen Monaten auch die Anzahl der Distressed-Deals. Die Zahl der Unternehmensinsolvenzen stieg seit 2021 um 56 %, bei Großinsolvenzen sogar um bemerkenswerte 117 %. Was an bestandsgefährdenden Entwicklungen während der Corona-Pandemie durch staatliche Unterstützung verschoben wurde, wirkt sich nun Schritt für Schritt aus. Dieser Nachholeffekt dürfte den Markt weiterhin in Bewegung halten.

Fazit

Die makroökonomischen Rahmenbedingungen in Deutschland bleiben herausfordernd für den M&A-Sektor, insbesondere mit Blick auf die schwächelnde Wirtschaft. Jedoch mit ersten Anzeichen der Erholung: die Inflationsrate ist gesunken und die kontinuierliche Senkung des Leitzinses auf derzeit 2,25 % durch die EZB ist ein weiteres positives Signal. Zudem hat sich der deutsche M&A-Markt trotz aller Unsicherheiten bislang als resilient und anpassungsfähig erwiesen. Hier ist insbesondere hervorzuheben, dass die Anzahl der Transaktionen im Small Cap- oder Mid Cap-Bereich relativ stabil geblieben ist, obwohl die Transaktionszahlen insgesamt rückläufig waren. Dies verdeutlicht, dass der deutsche Mittelstand ein Schlüsselfaktor für den M&A-Markt ist und bleibt, sei es im Rahmen von Unternehmensnachfolgen, (internationalen) Wachstumsstrategien oder strategischen Carve-Outs. Ein entscheidender Faktor für eine nachhaltige Belebung des M&A-Marktes ist jedoch die Stabilisierung der makroökonomischen Rahmenbedingungen und die Abwesenheit von Unsicherheiten. Eine solche Stabilisierung schafft Planbarkeit und erhöht damit die Investitionsbereitschaft, die für M&A-Transaktionen essenziell ist.

Ansprechpartner