Case Studies Mittelstand: Hinzurechnungsbesteuerung bei ausländischer Vertriebsgesellschaft

Die Vorschriften zur deutschen Hinzurechnungsbesteuerung werden bei internationaler Unternehmenstätigkeit nicht selten übersehen und die Rechtsfolgen häufig erst nachträglich durch das Finanzamt aufgedeckt - mit unerwünschten Folgen.

Die Gründung einer Vertriebsgesellschaft im Ausland kann mittelständischen Unternehmen nicht nur den Zugang zu neuen Märkten erleichtern, sondern auch Kostenvorteile und Effizienzgewinne mit sich bringen. Besonders attraktiv erscheinen hierbei Niedrigsteuerländer, die auf den ersten Blick erhebliche steuerliche Einsparungen versprechen. Doch Vorsicht: Gerade in solchen Ländern lauern steuerliche Stolpersteine, die es zu beachten gilt, um unliebsame Überraschungen zu vermeiden. Ein solcher Stolperstein ist die deutsche Hinzurechnungsbesteuerung, wie ein Praxisbeispiel zeigt.

Funktionsweise der Hinzurechnungsbesteuerung

Die Hinzurechnungsbesteuerung soll verhindern, dass durch die Gründung einer Gesellschaft in einem ausländischen Niedrigsteuerland und die Verlagerung von Gewinnen auf diese Gesellschaft diese Gewinne der Besteuerung in Deutschland entzogen werden.

Die Voraussetzungen der Hinzurechnungsbesteuerung sind vereinfacht, dass

(1) ein in Deutschland unbeschränkt Steuerpflichtiger

(2) eine ausländische Gesellschaft, ggf. gemeinsam mit nahestehenden Personen, beherrscht,

(3) die ausländische Gesellschaft Einkünfte aus passivem Erwerb erzielt und

(4) die passiven Einkünfte im Ausland einer niedrigen Besteuerung unterliegen (d.h. seit 2024: weniger als 15 % effektive Ertragsteuerbelastung).

Nicht von der Hinzurechnungsbesteuerung betroffen sind Einkünfte aus aktiven Tätigkeiten, die abschließend in § 8 Abs. 1 Nr. 1 bis 9 AStG aufgeführt sind (sog. Aktivkatalog). Einkünfte, die nicht im Aktivkatalog gelistet sind, sind im Umkehrschluss solche aus passivem Erwerb (sog. Zwischeneinkünfte). Der Steuerpflichtige hat jedoch die Möglichkeit für ausländische Gesellschaften mit Sitz oder Geschäftsleitung in einem EU/EWR-Staat durch Nachweis hinreichender Substanz auf Ebene der ausländischen Gesellschaft (sog. Substanznachweis) die Hinzurechnungsbesteuerung zu vermeiden (§ 8 Abs. 2 und 3 AStG). Dies setzt voraus, dass die Gesellschaft mittels Einsatzes der erforderlichen sachlichen und personellen Ausstattung durch selbstständig und eigenverantwortlich handelndes hinreichend qualifiziertes Personal einer wesentlichen wirtschaftlichen Tätigkeit nachgeht, ohne diese überwiegend auf Dritte auszulagern. Zudem bleiben die passiven Einkünfte nach § 9 AStG bei ausländischen Gesellschaften, die sowohl aktive als auch passive Einkünfte erzielen, außer Ansatz (Freigrenze), wenn die passiven Einkünfte nicht mehr als 10 % der gesamten Einkünfte und insgesamt 80.000 Euro nicht übersteigen.

Liegen die Voraussetzungen der Hinzurechnungsbesteuerung vor, sind die gesamten Einkünfte aus passivem Erwerb auf Ebene der inländischen Anteilseigner als sog. Hinzurechnungsbetrag anzusetzen und in Deutschland zu besteuern. Die auf die Zwischeneinkünfte im Ausland gezahlte Steuer kann, auf die Einkommen- oder Körperschaftsteuer des Steuerpflichtigen in Deutschland angerechnet werden (§ 12 Abs. 1 AStG). Die Abschirmwirkung der ausländischen Gesellschaft wird somit durchbrochen. Im Ergebnis bewirkt die Hinzurechnungsbesteuerung, dass die Steuerbelastung ausländischer Gewinne auf das deutsche Steuerniveau „hochgeschleust“ wird.

Praxisbeispiel: Ausländische Vertriebsgesellschaft

1. Sachverhalt

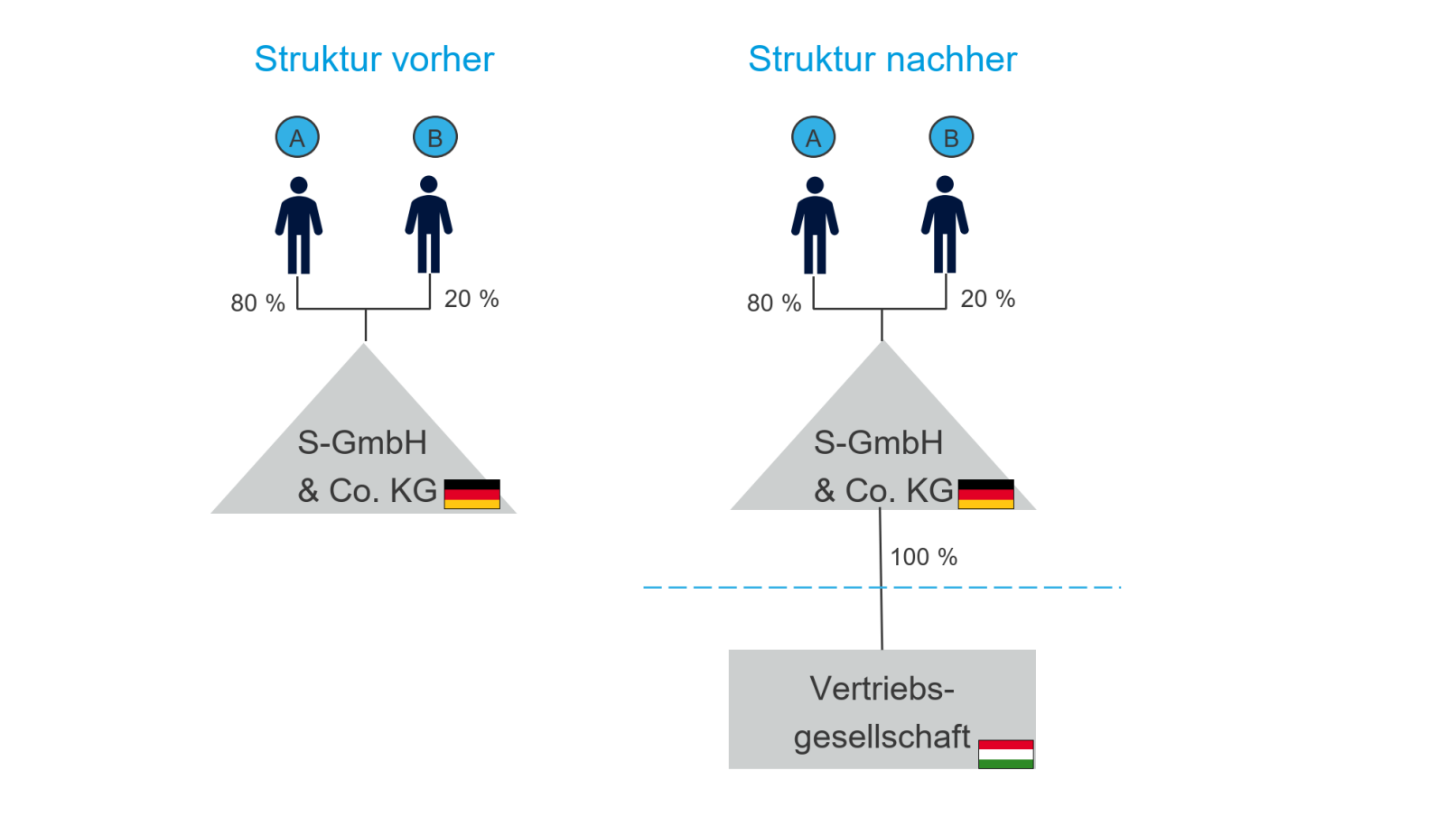

Die mittelständische S-GmbH & Co. KG ist ein in Deutschland ansässiges Sportunternehmen, dass sich auf Sportbekleidung spezialisiert hat. Am Kapital der S-GmbH & Co. KG ist A mit 80 % und B mit 20 % beteiligt. Die Komplementär-GmbH hält keine Vermögensbeteiligung. A und B sind in Deutschland jeweils unbeschränkt einkommensteuerpflichtig. Bislang organisierte die S-GmbH & Co. KG ihren gesamten Auslandsvertrieb vom Inland aus. Nunmehr soll in Ungarn eine Vertriebstochtergesellschaft in Form einer Kapitalgesellschaft gegründet werden. Die S-GmbH & Co. KG strebt dadurch insbesondere eine Ausweitung des in Ungarn bereits erzielten Umsatzes an.

2. Unbeschränkt Steuerpflichtiger

Grundsätzlich fallen lediglich unbeschränkt Steuerpflichtige in den Anwendungsbereich der Hinzurechnungsbesteuerung (§ 7 Abs. 1 Satz 1 AStG). Bei einer Personengesellschaft - wie hier im Beispielsfall - ist zur Bestimmung der Steuerpflicht auf die an der Personengesellschaft beteiligten Gesellschafter abzustellen (hier: A und B). Da A und B jeweils unbeschränkt einkommensteuerpflichtig sind, ist der Anwendungsbereich der Hinzurechnungsbesteuerung grundsätzlich eröffnet. Hinweis: Unter gewissen Voraussetzungen können auch beschränkt Steuerpflichtige in den Anwendungsbereich der Hinzurechnungsbesteuerung fallen, wenn die Beteiligung an der ausländischen Gesellschaft unmittelbar oder mittelbar einer inländischen originär gewerblich tätigen Betriebsstätte des Steuerpflichtigen zuzuordnen ist (§ 7 Abs. 1 Satz 4 AStG).

3. Beherrschung der ausländischen Gesellschaft

Wesentliches weiteres Tatbestandsmerkmal für die Anwendung der Hinzurechnungsbesteuerung ist die Beherrschung der ausländischen Gesellschaft. Diese liegt vor, wenn dem Steuerpflichtigen allein oder zusammen mit nahestehenden Personen

- mehr als 50 % der Stimmrechte unmittelbar oder mittelbar zuzurechnen sind oder

- mehr als 50 % der Anteile am Nennkapital unmittelbar oder mittelbar zuzurechnen sind oder

- unmittelbar oder mittelbar ein Anspruch auf mehr als 50 % des Gewinns oder des Liquidationserlöses dieser Gesellschaft zusteht (§ 7 Abs. 2 AStG).

Eine Beherrschung durch A ist unstreitig gegeben (mittelbarer Anteil von 80 % und damit > 50 %). Aber auch B beherrscht die ausländische Gesellschaft, da gemäß § 7 Abs. 4 Satz 2 AStG widerlegbar unterstellt wird, dass A und B als unmittelbare Gesellschafter der S-GmbH & Co. KG in Bezug auf die ausländische Gesellschaft durch abgestimmtes Verhalten zusammenwirken. Somit gelten sie als nahestehende Personen (§ 7 Abs. 4 Satz 1 AStG).

4. Niedrig besteuerte Einkünfte aus passiver Handelstätigkeit

Zur Beurteilung, ob eine niedrige Belastung durch Ertragsteuern vorliegt, ist nicht die nominelle, sondern die effektive Steuerlast maßgebend. Der ungarische Körperschaftsteuersatz beträgt 9 %, sodass - vorbehaltlich einer abweichenden steuerlichen Gewinnermittlung in Ungarn - eine niedrige Besteuerung (d.h. weniger als 15 % effektive Steuerlast) vorliegt.

Weitere Voraussetzung für die Anwendung der Hinzurechnungsbesteuerung ist, dass die ausländische Gesellschaft Einkünfte aus passivem Erwerb erzielt. Die ungarische Tochtergesellschaft soll dazu dienen, die Sportbekleidungsartikel der S-GmbH & Co. KG zu vertreiben, d.h. sie soll eine Handelstätigkeit ausüben. Obgleich Handelstätigkeiten grundsätzlich aktive Tätigkeiten i. S. d. § 8 Abs. 1 Nr. 4 AStG darstellen, gibt es zwei Ausnahmeregelungen in Bezug auf den Handel innerhalb des Konzernverbunds:

- Eine passive und damit schädliche Handelstätigkeit liegt vor, soweit ein an der ausländischen Gesellschaft beteiligter Steuerpflichtiger – oder eine ihm im Geltungsbereich des AStG mit ihren Einkünften steuerpflichtige nahestehende Person – der ausländischen Tochtergesellschaft die Verfügungsmacht an den gehandelten Gütern oder Waren verschafft (Export, § 8 Abs. 1 Nr. 4 Buchst. a AStG).

- Gleiches gilt für den umgekehrten Fall des Verschaffens der Verfügungsmacht durch die ausländische Gesellschaft (Import, § 8 Abs. 1 Nr. 4 Buchst. b AStG).

D.h. sollte der Vertrieb in Ungarn derart organisiert werden, dass die Sportbekleidungsartikel von der S-GmbH & Co. KG an die ungarische Vertriebsgesellschaft geliefert werden (oder andersherum, unterstellt das Gesetz schädliche Einkünfte, die grundsätzlich der Hinzurechnungsbesteuerung unterliegen.

5. Rückausnahme: Aktivitätsnachweis der ausländischen Gesellschaft

Diese Passivitätsunterstellung kann jedoch durch einen sogenannten Aktivitätsnachweis widerlegt werden (§ 8 Abs. 1 Nr. 4 Halbsatz 2 AStG), d.h. wenn die ausländische Gesellschaft die Handelstätigkeiten tatsächlich selbst ausführt. Dazu müssen die folgenden Kriterien kumulativ erfüllt sein:

- Unterhaltung eines in kaufmännischer Weise eingerichteten Geschäftsbetriebs

- Teilnahme der ausländischen Gesellschaft am allgemeinen wirtschaftlichen Verkehr

- keine Mitwirkung eines Steuerpflichtigen i. S. d. § 7 AStG oder einer diesem i. S. d. § 1 Abs. 2 AStG nahestehenden Person bei der Handelstätigkeit (sog. schädliche Mitwirkung).

D.h. um schädliche Einkünfte im Falle von Handelsbeziehungen innerhalb des Konzerns zu vermeiden, sollte zum einen sichergestellt werden, dass die ausländische Gesellschaft sachlich und personell so ausgestattet ist, dass sie die Handelsgeschäfte vorbereiten, abschließen und ausführen kann und sich die Handelsgeschäfte nicht auf Personen innerhalb des Konzerns beschränken, sondern sich vielmehr in nicht unerheblichem Umfang an eine unbestimmte Zahl von Personen (Allgemeinheit) wenden. Zum anderen muss der Steuerpflichtige nachweisen, dass die ausländische Gesellschaft die Tätigkeiten, die zur Vorbereitung, den Abschluss und der Ausführung der Geschäfte gehören, ohne Mitwirkung der inländischen Anteilseigner ausübt. Was unter einer schädlichen Mitwirkung zu verstehen ist, wird im Gesetz nicht näher konkretisiert. Die Finanzverwaltung nennt beispielhaft u. a. die Leitung des ausländischen Vertriebs bzw. den Vertretereinsatz. Letztlich kann es hier aber keinen starren, vorab festgelegten Rahmen zur Beantwortung der Frage geben, ob eine schädliche Mitwirkung vorliegt. Vielmehr ist hier regelmäßig eine Einzelfallprüfung der einzelnen Geschäftsbeziehungen anhand der individuell definierten Vertragsvereinbarungen ratsam.

Hinweis: Das deutsche Steuerrecht nimmt außerdem Einkünfte aus bestimmten mit ausreichend Substanz erzielten Einkünften aus der Hinzurechnungsbesteuerung aus (§ 8 Abs. 2 AStG). Diese Sonderregelung gilt nur für EU-/EWR-Gesellschaften.

Fazit

Die Expansion ins Ausland durch Vertriebsgesellschaften eröffnet mittelständischen Unternehmen vielfältige wirtschaftliche Chancen. Allerdings stellt sie Unternehmen auch vor komplexe steuerliche Herausforderungen, wie bspw. die Hinzurechnungsbesteuerung. Wichtig ist es, die Fallstricke der Hinzurechnungsbesteuerung zu kennen, um die Struktur optimal zu gestalten. Gerne stehen wir Ihnen mit unserer Expertise zur Seite und beraten Sie dabei, maßgeschneiderte Lösungen für Ihre internationalen Geschäftsaktivitäten zu entwickeln.

Ansprechpartner