Die Bestandsaufnahme der aktuellen Wirtschaftssituation ergibt eine makroökonomische Gemengelage. Diese ist geprägt von der Unsicherheit der Wirtschaftsteilnehmer, Umsatzausfällen, aber auch zunehmend von digitalen Transformationsprozessen, die durch die massiven Einschränkungen im Wirtschaftsleben zusätzlich befeuert wurden. All diese Faktoren führen zu einer Eintrübung des Geschäftsklimas, wie etwa das Wirtschaftsforschungsinstitut ifo attestiert. Damit wurde eine negative Spirale von Konsum- und Investitionszurückhaltung in Gang gesetzt, die es für die Überwindung der Krise zu durchbrechen gilt. Als politische Werkzeuge stehen dazu zwei Arten von Stellschrauben zur Verfügung: die Geldpolitik und die Finanzpolitik. Der Hebel der Geldpolitik - er obliegt der EZB - liegt seit Jahren mit der Vorgabe von Negativzinsen auf Volllast. Damit kann nur noch der Hebel der Finanzpolitik neu justiert werden.

Bereits heute werden zahlreiche Instrumente der Finanzpolitik zur akuten Abmilderung der Auswirkungen der Corona-Krise auf das Wirtschaftsleben eingesetzt. Dies hat bislang zumindest zu einer Bremsung der negativen Spirale nach unten geführt. Als wohl prominentestes und kostspieligstes Instrument hierbei ist die Umsatzerstattung im Rahmen der November- bzw. Dezemberhilfe zu nennen. Alleine für die angeordneten Schließungen im November vergangenen Jahres wird mit Kompensationszahlungen in Höhe 15 Mrd. Euro gerechnet. Weitere im Einsatz befindliche Instrumente sind etwa die Kurzarbeitergeld unter deutlich vereinfachten Zugangsbedingungen, der Ausbau von Möglichkeiten zum Verlustrücktrag auf bis zu 10 Mio. Euro und Steuerstundungen für Unternehmen. Alle eingesetzten Instrumente haben gemein, dass sie sich auf die Soforthilfe in der Gegenwart fokussieren. Das ist auch gut und richtig so. Für die Überwindung der aktuellen Wirtschaftskrise bedarf es aber auch zukunftsgerichteter Maßnahmen.

Die Finanzpolitik sieht auch Instrumente vor, die gezielt dazu genutzt werden, die negative Spirale von Konsum- und Investitionszurückhaltung zu durchbrechen. Mit diesen Instrumenten kann die Richtung gedreht und eine positive Spirale nach oben, angetrieben durch Konsum- und Investitionslaune, erzeugt werden. Zur Erreichung dieses Ziels bietet sich folgender Dreiklang an Instrumenten der Finanzpolitik besonders an:

Förderung von Forschung und Entwicklung

Für eine wissensbasierte Dienstleistungsgesellschaft sind Innovationen der wertvollste Rohstoff. Mit 69 % der Gesamtausgaben sind Unternehmen die treibende Kraft für Forschung und Entwicklung in Deutschland. Mit dem Forschungszulagengesetz wurde zum 01.01.2020 erstmalig eine Förderung durch den Fiskus eingeführt, der es Unternehmen ermöglicht, 25 % der Bruttolohnkosten für Forschung und Entwicklung erstattet zu bekommen. Die Obergrenze hierfür liegt derzeit jedoch bei vier Mio. Euro, so dass jährlich maximal eine Zulage von einer Mio. Euro beansprucht werden kann, und umfasst keine Möglichkeiten zur Förderung von notwendigem Equipment und Materialaufwendungen. Damit werden materialintensive, aber vielversprechendere Forschungsprojekte benachteiligt, die die Wirtschaft belebende Folgeinvestitionen nach sich ziehen können.

Ausbau von Verlustvortragsmöglichkeiten

Zukunftsgerichtete Investitionen von Unternehmen gehen mit Anlaufkosten einher. Gerade die digitale Transformation ist mit hohen Investitions- und Umstellungskosten in den Unternehmen verbunden. Den dadurch anfallenden temporären Verlusten folgen aber im Erfolgsfall Gewinne, die regelmäßig zu einem erheblichen Teil sogleich wieder reinvestiert werden. Verlustvortragsmöglichkeiten unterstützen Unternehmen, unabdingbare Investitionen für die Weiterentwicklung ihrer Geschäftsmodelle umzusetzen, da Gewinne nach einer Verlustphase durch die Verlustverrechnung nicht mit Steuern belastet werden. Der Fiskus profitiert davon ebenfalls, da die Zukunftsfähigkeit der Unternehmen gestärkt wird und durch eine positive Geschäftsentwicklung zusätzliche Steuereinnahmen in der Zukunft zu erwarten sind. Die derzeit vorgesehene Mindestbesteuerung (§ 10d Abs. 2 EStG), die eine vollständige Verlustverrechnung nur bis zu 1 Mio. Euro, darüber hinaus aber nur teilweise vorsieht, verhindert derzeit aber die volle Wirksamkeit dieses Instruments.

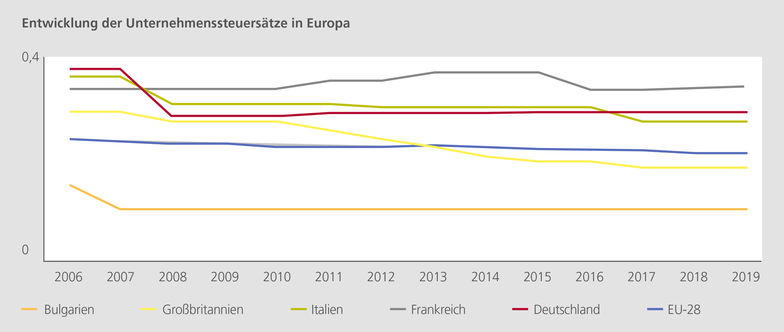

Anpassung des Gewinnsteuersatzes

Der Gewinnsteuersatz ist eine wesentliche Determinante für die Rentabilität von unternehmerischen Investitionen. In Deutschland liegt dieser für Kapitalgesellschaften (Summe aus Gewerbesteuer und Körperschaftsteuer) mit rund 30 % im internationalen Vergleich sehr hoch, wie die angefügte Abbildung illustriert. Zwar wurde der Gewinnspitzensteuersatz in Deutschland seit 1995 in mehreren Etappen von 58 % auf heute rund 30 % gesenkt. Kleinere Volkswirtschaften, wie etwa Irland oder Bulgarien, haben in diesem Zeitraum ihre Gewinnsteuersätze aber sogar auf 12,5 % und 10 % gedrückt. Selbst große Volkswirtschaften, wie Frankreich, Großbritannien oder die USA, senkten ihre Gewinnsteuersätze teilweise deutlich unter deutsches Niveau. Für Unternehmen wird es also zunehmend unattraktiv, ihre Investitionen in Deutschland durchzuführen. Die voranschreitende Digitalisierung und die damit einhergehenden Möglichkeiten für transnationale Wertschöpfungsketten verstärken diesen Effekt zusätzlich.

Fazit

All diese Instrumente haben gemein, dass sie steuerliche Erleichterungen für Unternehmen schaffen, indem sie die effektive Steuerbelastung senken. Die so gewonnen Spielräume helfen Unternehmen, dringend notwendige Zukunftsinvestitionen durchzuführen. Das ist zum einen die Grundlage zur Überwindung der derzeitigen Wirtschaftskrise. Zum anderen sind Zukunftsinvestitionen aber auch die Antworten auf die allgegenwärtigen globalen Umbrüche, verursacht durch Digitalisierung und Klimawandel. Die Unternehmen sind bereit, hierfür ihren Beitrag zu leisten. Sie brauchen dafür aber auch die finanziellen Spielräume und eine fiskalische Unterstützung, um auch riskantere Investitionen umzusetzen. Diese Investitionen stellen letztlich nicht nur zukünftige Gewinne für die Unternehmen, sondern auch für die Gesellschaft insgesamt in Aussicht.

Mögliche finanzpolitische Maßnahmen

1.Ausbau an Fördermaßnahmen für Unternehmen, Forschungs- und Entwicklungsaktivitäten zu forcieren, die Folgeninvestitionen nach sich ziehen

2.Zumindest temporäre Aussetzung der Mindestbesteuerung (§ 10d Abs. 2 EStG), um Unternehmen Zukunftsinvestitionen zu ermöglichen

3.Anpassung der Gewinnsteuerbelastung, um die steuerliche Attraktivität für den Investitionsstandort Deutschland wiederherzustellen