Europäische Entwicklungen in der Bankaufsicht geben Anlass zur Neuausrichtung

Im Januar 2016 veröffentlichte die Europäische Zentralbank (EZB) erstmals ihre Erwartungen an die Ausgestaltung des internen Prozesses zur Beurteilung der Angemessenheit der Kapitalausstattung (Internal Capital Adequacy Assessment Process, ICAAP) und des internen Prozesses zur Beurteilung der Angemessenheit der Liquidität (Internal Liquidity Adequacy Assessment Process, ILAAP) für von ihr beaufsichtigte bedeutende Kreditinstitute. Diese Erwartungen wurden 2017 durch die EZB überarbeitet, weiter ausgebaut und am 2.3.2018 in Form zweier Leitfäden zur Konsultation gestellt. Mit Wirkung zum 1.1.2019 sollen diese Leitfäden die EZB-Erwartungen an den ICAAP und den ILAAP aus dem Jahr 2016 ersetzen.

© Thinkstock

© ThinkstockHinweis

Die Notwendigkeit zur Schaffung eines einheitlichen Verständnisses insbesondere bei der Anwendung des ICAAP im Rahmen des SREP (Supervisory Review and Evaluation Process) ergab sich, nachdem eine hohe Heterogenität in den ICAAP-Konzeptionen innerhalb des SSM-Raums (Anwendungsraum des Single Supervisory Mechanism) erkannt wurde.

In Anlehnung an die von der EZB veröffentlichen Erwartungen an die Ausgestaltung des ICAAP für bedeutende Kreditinstitute hatte die BaFin seit September 2017 den Entwurf eines überarbeiteten Leitfadens zu „Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung („ICAAP“) – Neuausrichtung“ (RTF-Leitfaden) konsultiert. Ein weiterer Grund für die Neuausrichtung des RTF-Leitfadens war die in den EBA-Leitlinien zu SREP (EBA/GL/2014/13) vorgeschriebene Überprüfung des ICAAP sowie die Bewertung dessen Integration in das Gesamtrisikomanagement und das strategische Management des Instituts.

Mit der Neuausrichtung des RTF-Leitfadens hat die BaFin die von der EZB eingeführte normative Perspektive sowie eine Nachjustierung der ökonomischen Perspektive von bankinternen Risikotragfähigkeitskonzepten in die deutsche Aufsichtspraxis für die durch sie beaufsichtigten Kreditinstitute übernommen und zugleich die Anforderung in AT 4.1 Tz. 2 MaRisk spezifiziert.

Dabei sind künftig beide Betrachtungsperspektiven zwingend abzubilden. Hierbei gelten der Proportionalitätsgrundsatz und die Methodenfreiheit (grundsätzlich nur für die ökonomische Perspektive). Alternativ zu den beiden Betrachtungsperspektiven ist die Weiterführung der sog. Going-Concern-Ansätze „alter Prägung“ entsprechend des bisherigen BaFin-Leitfadens aus dem Jahr 2011 möglich.

Hinweis

Die bis auf weiteres alternativ zu den neuen Perspektiven von der BaFin gewährte Fortführung der Going-Concern-Ansätze „alter Prägung“ stellt für die von der BaFin beaufsichtigten Kreditinstitute zumindest eine vorübergehende Öffnungsklausel dar. Auf die für diese Konzepte modifizierten bzw. aktualisierten Anforderungen, die im Annex zum RTF-Leitfaden aufgenommen worden sind, gehen wir am Ende dieses Beitrags ein.

Die finale Fassung des RTF-Leitfadens wurde nun am 24.5.2018 veröffentlicht. Für die Umsetzung der aktualisierten Grundsätze und Verfahren ist keine Frist vorgesehen. Ein Grund hierfür ist sicherlich die zulässige Weiterführung der Going-Concern-Ansätze „alter Prägung“.

Hinweis

Der RTF-Leitfaden ist ausschließlich auf Kreditinstitute zugeschnitten. Eine Übertragbarkeit der Grundsätze und Kriterien auf Finanzdienstleistungsinstitute ist nicht ohne weiteres möglich und nicht geboten. Finanzdienstleister müssen daher an den jeweiligen Geschäftsaktivitäten ausgerichtete individuelle Lösungsansätze zur Umsetzung der Anforderungen des AT 4.1 MaRisk entwickeln.

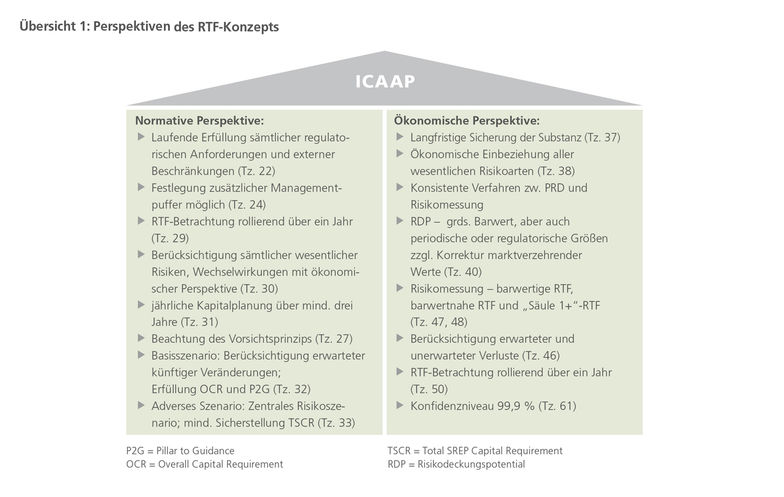

Die normative Perspektive

Die normative Perspektive erstreckt sich über die Gesamtheit aller regulatorischen und aufsichtlichen sowie auf die darauf basierenden internen Anforderungen. Damit wird die in AT 4.1 Tz. 2 MaRisk vorgegebene Zielsetzung einer Fortführung des Instituts umgesetzt.

Hinweis

Die normative Perspektive ähnelt dem bisher üblichen Going-Concern-Ansatz, kann aber mit diesem auf Grund gewisser Ausweitungen und Verschärfungen, auf die im Folgenden näher eingegangen wird, nicht gleichgesetzt werden.

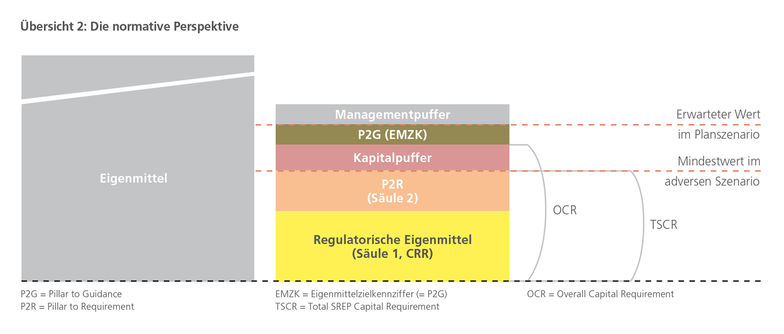

Relevante Steuerungsgrößen sind die Kapitalgrößen Kernkapitalanforderung, SREP-Gesamtkapitalanforderung, die kombinierte Pufferanforderung und die Eigenmittelzielkennziffer (EMZK) sowie sämtliche Strukturanforderungen hinsichtlich des Kapitals. Wesentliche Komponenten sind dabei eine Betrachtung auf Jahresbasis und eine Kapitalplanung, die sich auf mindestens drei Jahre erstreckt und mindestens jährlich fortzuschreiben ist.

Das Risikodeckungspotential (RDP) setzt sich aus den jeweils zur Unterlegung der Mindestkapitalanforderungen bzw. Stresskapitalanforderungen zugelassenen Instrumenten zusammen. Für die Ermittlung der zur Verfügung stehenden regulatorischen Eigenmittel in späteren Planungsperioden sind die entsprechenden Positionen der Gewinn- und Verlustrechnung zu planen. Hierbei ist das Vorsichtsprinzip zu beachten.

Die Risikoquantifizierung für Adressenausfall-, Marktpreis- und operationelle Risiken hat sich an den Anforderungen der CRR (Capital Requirements Regulation) auszurichten. Der Risikohorizont ist somit aufsichtlich auf ein Jahr determiniert, so dass nur noch eine rollierende Risikotragfähigkeitsbetrachtung möglich ist. Die Risikoinventur hat dennoch (auch für die ökonomische Betrachtung) Risiken zu berücksichtigen, die sich ggf. erst nach Ablauf des einjährigen Risikobetrachtungshorizonts materialisieren bzw. materialisieren können (z. B. Zinsänderungsrisiken). Alle sich aus der Risikoinventur ergebenden wesentlichen Risiken sowie die Auswirkungen von Risiken, die nur in der ökonomischen Perspektive sichtbar werden (z. B. Migrationsrisiken oder aus der verlustfreien Bewertung des Zinsbuchs gemäß IDW RS BFA 3), sind auch in der normativen Perspektive quantitativ zu berücksichtigen. Dies soll auf der Basis interner Verfahren im Rahmen der Kapitalplanung erfolgen.

Die Kapitalplanung hat sich über einen Zeitraum von mindestens drei Jahren zu erstrecken. In ihr ist weiterhin zwischen Basis-/Planszenario und (mindestens einem) adversen Szenario zu unterscheiden. Im Basis-/Planszenario sind erwartete Veränderungen der Geschäftstätigkeit oder der strategischen Ziele (strategische Planung), Veränderungen des Markt- und Wettbewerbsumfelds sowie bindende oder bereits beschlossene rechtliche/regulatorische Änderungen zu berücksichtigen. In diesem Szenario erwartet die Aufsicht, dass insbesondere die Kapitalgrößen Kernkapitalanforderung, SREP-Gesamtkapitalanforderung, kombinierte Pufferanforderung und Höchstverschuldungsquote eingehalten werden (siehe „erwarteter Wert“ in Übersicht 2).

Hinweis

Die EMZK stellt zwar keine verbindliche Kapitalanforderung dar, soll jedoch als aufsichtliche Erwartungsgröße für Stressphasen eine gewisse Leitwirkung dahingehend haben, dass sie die Gesamtkapitalausstattung aufzeigt, die die BaFin bei Eintritt von bestimmten adversen Szenarien als erforderlich ansieht.

Das adverse Szenario der Kapitalplanung ist das zentrale Risikoszenario der normativen Perspektive. Hier erwartet die Aufsicht, dass mindestens die SREP-Gesamtkapitalanforderung auch unter adversen Bedingungen eingehalten wird (siehe „Mindestwert“ in Übersicht 2). Die Nutzung regulatorischer Eigenkapitalelemente zur Risikodeckung in adversen Szenarien muss konsistent zur Schwere der angenommenen Szenarien und dem Risikoappetit des Instituts sein. Zudem sind die Risiken aus der ökonomischen Perspektive sowohl in der Gewinn- und Verlustrechnung, den regulatorischen Eigenmitteln, als auch in den risikogewichteten Positionsbeträgen des Kreditinstituts quantitativ zu berücksichtigen. Bei einer sich im adversen Szenario ergebenden eventuellen Unterdeckung ist im Einklang mit der Geschäfts- und Risikostrategie und dem ggf. bestehenden Sanierungsplan des Kreditinstituts ein plausibel umsetzbarer Maßnahmenkatalog zur Wiederherstellung der Einhaltung aller regulatorischen Eigenkapitalanforderungen zu erstellen.

Hinweis

Insgesamt stellt die Umsetzung der normativen Perspektive eine Herausforderung für die Kreditinstitute dar. Dabei wird der in AT 4.1 Tz. 11 MaRisk verankerte Kapitalplanungsprozess und dessen Verknüpfung mit der Risikotragfähigkeit sowie dessen engen Verbindung mit der strategischen und operativen Geschäftsplanung des Kreditinstituts deutlich aufgewertet. Künftig ist somit auf eine stärkere Nutzung integrierter Modelle zur Kapitalplanung sowie der Analyse, Steuerung und Weiterentwicklung der Geschäftsmodelle des Kreditinstituts unter dem Aspekt der Risikotragfähigkeit abzustellen. Auch in Bezug auf die Risikoquantifizierung ist die Erwartung der Aufsicht zu erwähnen, dass in der normativen Perspektive alle wesentlichen Risiken i. S. d. MaRisk Berücksichtigung finden sollen.

Die ökonomische Perspektive

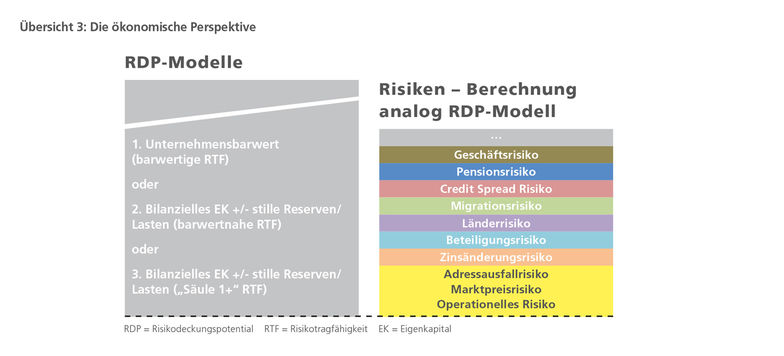

Ziel der ökonomischen Perspektive ist die Substanzsicherung des Kreditinstituts und der Schutz vor Verlusten. Dabei sollen alle Risiken mit Auswirkung auf die wirtschaftliche Überlebensfähigkeit des Kreditinstituts mit Kapital gedeckt werden. Vor diesem Hintergrund ist das RDP grundsätzlich losgelöst von der handelsrechtlichen Rechnungslegung und den regulatorischen Vorgaben abzuleiten. Die Risikoquantifizierung hat sich ausschließlich an Marktpreisen bzw. an Bewertungen, die sich den tatsächlichen Marktpreisen annähern, zu orientieren.

Hinweis

Die ökonomische Perspektive ist der deutschen Bankpraxis bisher als „Liquidationsansatz“ bzw. „Gone-Concern-Ansatz“ bekannt, der dem in AT 4.1 Tz. 2 MaRisk definierten Gläubigerschutz Rechnung trägt.

Maßgebend ist die interne Ermittlungsmethodik des Kreditinstituts. Dabei soll sowohl bei der Risikoquantifizierung als auch bei der RDP-Ermittlung auf eine konsistente und in sich schlüssige Betrachtung geachtet werden. Der RTF-Leitfaden unterscheidet in drei Arten von Modellierungen der Risikomessung und trägt dadurch dem Proportionalitätsprinzip und dem Methodenfreiheitsgedanken Rechnung.

Wird das RDP z. B. barwertig abgeleitet (Barwert sämtlicher Vermögenswerte, Verbindlichkeiten und außerbilanzieller Positionen), so sind die Risiken ebenfalls barwertig zu messen (barwertige RTF). Darüber hinaus ist auch eine periodische oder aufsichtliche Betrachtung für die RDP-Ableitung zulässig. Eine Bereinigung um marktverzerrende Effekte (wie z.B. stille Lasten/Reserven) ist in solchen Fällen Pflicht, wobei die Genauigkeit der Korrekturen von institutsindividuellen Proportionalitätsüberlegungen abhängt. Die Risikoquantifizierung hat dann gemäß der sog. barwertnahen RTF zu erfolgen. Dabei kann z. B. sowohl für die Korrektur marktverzehrender Effekte bei der RDP-Ableitung als auch für die Messung bestimmter Risiken auf das Verfahren im Jahresabschluss zur verlustfreien Bewertung des Zinsbuchs (IDW RS BFA 3) zurückgegriffen werden.

Hinweis

Das Wahlrecht in Bezug auf die Anwendung zwischen der barwertigen RTF bzw. der barwertnahen RTF hat (anders als ursprünglich vorgesehen) unabhängig vom Proportionalitätsgrundsatz zu erfolgen.

Unter Berücksichtigung des Proportionalitätsprinzips dürfen allerdings sehr kleine und wenig komplexe Institute eine vereinfachte Risikomessung anwenden, bei welcher zu den Risikowerten der Säule 1 quantifizierte Risikowerte für nicht hinreichend in Säule 1 berücksichtigte und weitere wesentliche Risikoarten hinzuaddiert werden (sog. „Säule 1 +“-RTF).

Hinweis

Anknüpfungspunkte für die Ermittlung nicht hinreichend in Säule 1 berücksichtigter Risikowerte im Rahmen der „Säule 1+“-RTF können sich z. B. aus den Zinsschocks gemäß dem BaFin-Rundschreiben 9/2018 „Zinsänderungsrisiken im Anlagebuch“ oder auch aus den Risikobeträgen auf Basis einer Plausibilisierung nach AT 4.1 Tz. 5 MaRisk (Erfahrungswerte, Vergleichsmaßstäbe, Expertenschätzung) ergeben.

Auf der RDP-Seite sind auch erwartete Verluste bei der Ermittlung des Barwerts aktivischer Positionen abzubilden, nicht jedoch geplante Werte (z. B. Plangewinn, Neugeschäft). Hinsichtlich der Risikoquantifizierung bei wesentlichen Risiken sind neben den erwarteten Verlusten, die grundsätzlich noch nicht bereits im Rahmen der RDP-Ableitung abgebildet worden sind, auch unerwartete Verluste zu berücksichtigen. Die Risiken sind über einen einheitlich langen künftigen Zeitraum zu ermitteln (rollierende Einjahresbetrachtung). Der Ansatz für die Risikomessung soll zwischen den einzelnen Risikoarten konsistent sein und sich bei allen Methoden zur Risikobeurteilung insgesamt am Niveau der internen Modelle der Säule 1 (in etwa dem Konfidenzniveau von 99,9 %) orientieren. Grundsätzlich wird eine Bruttobetrachtung bei der Risikoermittlung erwartet, ohne risikomindernde Diversifikationseffekte innerhalb oder zwischen einzelnen Risikoarten; solche Effekte dürfen nur unter den Voraussetzungen gemäß AT 4.1 Tz. 6 und 7 MaRisk berücksichtigt werden.

Hinweis

Auch für die Umsetzung der ökonomischen Perspektive ist ausgehend von den bisher genutzten internen Modellen eine umfassende Analyse der ggf. erforderlichen Anpassung vorzunehmen. Aufgrund des nun festgelegten Konservativitätsniveaus für die Risikomessung ist insbesondere bei Kreditinstituten, die bisher einen Going-Concern-Ansatz mit einem relativ niedrigem Konfidenzniveau (z. B. 95 %) nutzen, zu analysieren, in welchem Umfang die neuen Anforderungen ggf. zu höheren ökonomischen Kapitalanforderungen führen könnten.

Stresstests

Stresstests sind gemäß AT 4.3.3 Tz. 1 MaRisk zunächst regelmäßig für die wesentlichen Risikoarten aber auch gemäß AT 4.3.3 Tz. 3 MaRisk für das Gesamtrisikoprofil des Kreditinstituts durchzuführen.

Der RTF-Leitfaden gibt zwei konkretisierende Anforderungen hinsichtlich der durchzuführenden Stresstests vor. So erfüllen Kreditinstitute, die ihre Kapitalplanung im Rahmen der adversen Betrachtung in der normativen Perspektive identisch einem schweren konjunkturellen Abschwung i. S. d. AT 4.3.3 Tz. 3 MaRisk ausgestaltet haben (sofern dieses Szenario für das jeweilige Institut einen spürbaren Einfluss auf die Kapitalausstattung und -planung aufweist), sämtliche Mindestanforderungen an Stresstests für das Gesamtrisikoprofil gemäß AT 4.3.3 Tz. 3 MaRisk.

Stresstests sind auch im Rahmen der ökonomischen Perspektive durchzuführen, die losgelöst von den der Risikomessverfahren zugrundeliegenden Prämissen potenzielle bisher nicht bzw. nicht hinreichend abgebildete Ereignisse berücksichtigen sollen.

Hinweis

Die Abbildung von Stresstests unter den strengen Parameteranforderungen der ökonomischen Perspektive (barwertig, Konfidenzniveau 99,9 %) stellt insbesondere für Kreditinstitute, die bisher Stresstests in einem periodischen Going-Concern-Ansatz mit geringen Konfidenzniveau (z. B. 95 %) betrachtet haben, eine Herausforderung dar.

Zusammenwirkung beider Perspektiven

Nun haben Kreditinstitute zwingend beide Perspektiven abzubilden, die unterschiedliche Blickwinkel auf die Risikotragfähigkeit des Kreditinstitutes bieten. Diese sind allerdings nicht losgelöst von einander zu betrachten. Die Informationen der ökonomischen Perspektive müssen in die normative Perspektive eingebunden werden, um eine einheitliche Steuerung zu gewährleisten. So sind beispielsweise die Auswirkungen wesentlicher Risiken aus der ökonomischen Perspektive zu analysieren und in der normativen Perspektive quantitativ zu berücksichtigen. Gemäß AT 4.3.2. Tz. 1 MaRisk sind zudem beide Perspektiven konsistent über alle Risikoarten hinweg in die Gesamtbanksteuerung einzubinden. Eine Dokumentation, wie beide Perspektiven in der praktizierten Gesamtbanksteuerung berücksichtigt werden, wird seitens der Aufsicht erwartet.

Hinweis

Aufgrund der vorgegebenen engen Verknüpfung beider Perspektiven und sich ergebender Wechselwirkungen wird eine detaillierte Aufnahme sämtlicher Risikoarten (im Rahmen der Risikoinventur) für eine gleichgerichtete Steuerung unerlässlich.

Aktualisierte Prinzipien und Kriterien für die Nutzung der Going-Concern-Ansätze „alter Prägung“

Die Anwendung der Going-Concern-Ansätze „alter Prägung“ steht als Alternative zu den beiden neuen Sichtweisen. Der Annex des RTF-Leitfadens wiederholt und präzisiert die aus dem nun aufgehobenen BaFin-Leitfaden zur „Aufsichtlichen Beurteilung bankinterner Risikotragfähigkeitskonzepte“ vom 7.12.2011 bekannten Anforderungen.

Änderungen bzw. Konkretisierungen ergeben sich u. a. in Bezug auf:

- Risikoinventur - es sind auch Risiken zu berücksichtigen, die sich u. U. erst im Zeitablauf, d. h. nach Ablauf des einjährigen Risikobetrachtungshorizonts der Risikotragfähigkeitsrechnung materialisieren bzw. materialisieren können (z. B. Zinsänderungsrisiken),

- Anforderungen, unter welchen der Sonderposten nach § 340e Abs. 4 HGB als RDP angesetzt werden darf,

- Berücksichtigung der § 340f HGB-Reserve als RDP, sofern diese nicht bereits den regulatorischen Eigenmitteln hinzugerechnet ist,

- keine Berücksichtigung von zinsinduzierten stillen Lasten von Wertpapieren des Anlagebestands, sofern diese Wertpapiere in die verlustfreie Bewertung des Zinsbuchs nach IDW RS BFA 3 einfließen,

- Eliminierung aktiver latenter Steuern und des Goodwills gemäß den CRR-Vorschriften, sofern freie Eigenmittel als RDP angesetzt werden,

- bei der Ermittlung des Zinsänderungsrisikos ist ein etwaiger Rückstellungsbedarf im Rahmen der verlustfreien Bewertung des Zinsbuchs nach IDW RS BFA 3 grundsätzlich zu berücksichtigen,

- gemäß AT 4.1 Tz. 3 MaRisk ist die über den Bilanzstichtag hinausgehende Risikobetrachtung (Jahresende-Sicht bzw. ab Jahresmitte die Jahresende-Sicht des Folgejahres) weiterhin zulässig.

Hinweis

Die Anwendung der Going-Concern-Ansätze „alter Prägung“ ist bis auf weiteres zulässig. Aufgrund der voranschreitenden Harmonisierungsbestrebungen innerhalb des SSM-Raumes und der möglichen künftigen Erwartungen auch an weniger bedeutende Institute könnte die Duldung der Weiterführung der Going-Concern-Ansätze „alter Prägung“ früher oder später wegfallen. Vor diesem Hintergrund empfiehlt es sich auch für Kreditinstitute, die sich für eine Fortführung der Going-Concern-Ansätze „alter Prägung“ entscheiden, parallel zu deren Anwendung konkrete Überlegungen (z. B. Auswirkungsanalysen, Prozessanpassungsbedarf) über die Integration der neuen Ansätze in ihre RTF-Konzepte anzustellen.