Aufgrund des mit dem EEG 2023 eingeläuteten schleichenden Endes der Förderung erneuerbarer Energien und dem Ausbau von Anlagen, die ohne eine EEG-Förderung geplant werden, sind insbesondere Erzeuger und Energieversorgungsunternehmen zunehmend bedacht, ihre etablierten Geschäftsmodelle und Vermarktungsmodelle zu überdenken. Auf der einen Seite ist insbesondere durch die gestiegenen Nachhaltigkeitsanforderungen im Industriebereich und im Gewerbe (u.a. grüne Herkunftsnachweise) ein steigender Bedarf an grünem Strom zu verzeichnen und auf der anderen Seite bestehen erhebliche Unsicherheiten im Zusammenhang mit Preisänderungsrisiken für den Kauf oder Verkauf von Strom am Strommarkt (Börse und OTC). Verstärkt werden diese Unsicherheiten durch die aktuellen regulatorischen Entwicklungen (u.a. Übergewinnabschöpfung und Strompreisbremse), um den durch den Ukraine-Krieg weiter gestiegenen Marktpreisen für Strom und Gas entgegenzuwirken.

Sowohl für Anlagenbetreiber, die eine Vermarktung zu stabilen Preisen vorsehen, als auch für die Verbraucher wie z.B. Energieversorgungsunternehmen, die sich gegen eine hohe Volatilität der Strombezugspreise absichern wollen, stellen langfristige PPAs eine vielversprechende Möglichkeit dar, um langfristige Planungssicherheit zu erreichen. Fragen ergeben sich in diesem Zusammenhang insbesondere zur handelsrechtlichen Beurteilung verschiedener Gestaltungsformen und wie ggf. die Energiemengen in ein Portfolio integriert werden können.

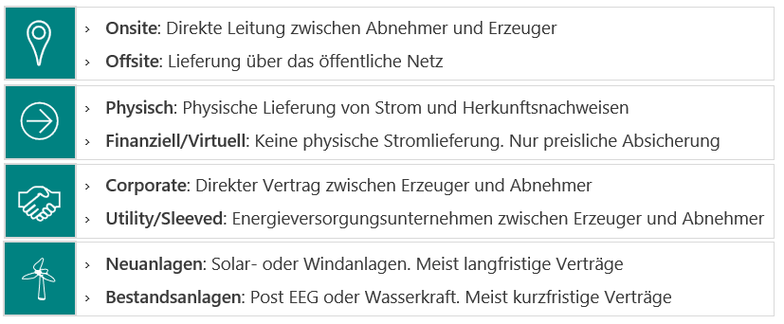

Unterschiedliche Ausprägungen von PPAs

Die nachfolgende Übersicht veranschaulicht die unterschiedlichen Ausprägungen von PPAs.

Für Energieversorgungsunternehmen, die nach handelsrechtlichen Vorschriften bilanzieren, steht insbesondere der Abschluss von physischen PPAs zur Abdeckung des physischen Bedarfs an benötigter Energie mit Herkunftsnachweisen (HKNs) im Vordergrund.

Für Energieversorgungsunternehmen ist derzeit die Reduzierung von Strompreisrisiken dergestalt möglich, dass Bezugsverträge als PPAs

- für die eigene Stromversorgung (z.B. eine Biogasanlage) verwendet (Alternative 1) oder

- als Teil eines Back-to-back-Geschäftes betrachtet (Alternative 2) oder

- Bestandteil eines Portfolios (Alternative 3)

werden.

Handelsrechtliche Beurteilung

Je nach Fallgestaltung ergibt sich folgende handelsrechtliche Beurteilung.

Alternative 1 - Eigenverbrauch

Bei langfristigen Strombezugsverträgen handelt es sich um schwebende Geschäfte, die grundsätzlich nach § 252 HGB einzeln und imparitätisch zu bewerten sind.[1] Wird der Strombezug für eigene Zwecke verwendet, ist der Strombezugsvertrag gemäß § 252 Abs. 1 Nr. 3 HGB zu jedem Stichtag einzeln zu bewerten. Es besteht dann grundsätzlich eine Verpflichtung zur Bildung einer Drohverlustrückstellung, wenn der aus einem Börsen- oder Marktpreis abgeleitete Wert bzw. der beizulegende Wert der zu erlangenden Sachleistung unter dem Wert der Gegenleistung (z. B. den zukünftigen Kosten der Energieerzeugung) liegt. Wird allerdings vom Bilanzierenden nachgewiesen, dass der bezogene Strom mindestens kostendeckend am Absatzmarkt veräußert werden kann, kann auf die Bildung einer Drohverlustrückstellung verzichtet werden.

Für den Bezug der Strommengen über ein PPA bedeutet das, dass so lange keine Bilanzierung erfolgt, wie entweder der Strom mindestens kostendeckend verkauft werden kann oder aber die mit dem Strom produzierten Güter (z. B. Biogas) mit gewinnbringender Marge verkauft werden können. Sobald dies nicht mehr der Fall ist, etwa wenn der Strompreis oder der Preis für Biogas auf der Absatzseite so stark sinkt, dass eine Kostendeckung nicht mehr gegeben ist, ist eine Bewertung nach allgemeinen Grundsätzen – also einzeln und imparitätisch – in Form der Bildung einer Rückstellung für drohende Verluste aus schwebenden Geschäften nach § 249 Abs. 1 HGB vorzunehmen.

Alternative 2 – Back-to-back-Geschäft

Ein langfristiger Strombezugsvertrag kann dazu genutzt werden, ein Absatzgeschäft „back-to-back“ abzusichern. In diesem Fall wird aus Sicht des Risikomanagements der Strombezugsvertrag als Sicherungsgeschäft für das Grundgeschäft Stromabsatz betrachtet.

Handelsrechtlich besteht dann nach Auffassung des IDW ein Wahlrecht, die beiden Verträge entweder als Bewertungseinheit (Fair Value Hedge) zu behandeln, oder aber die beiden Verträge einzeln und imparitätisch zu bewerten[2]. Im Fall der Einzelbewertung gelten die in Alternative 1 dargestellten Regelungen.

Für die Bildung einer Bewertungseinheit zwischen Stromabsatz (Grundgeschäft) und Strombezugsvertrag (Sicherungsgeschäft) müssen die folgenden Voraussetzungen vorliegen (vgl. IDW RS HFA 35, Rn. 25-64):

- Sicherungs- und Grundgeschäft müssen grundsätzlich demselben Risiko ausgesetzt sein

- Dokumentation der Sicherungsbeziehung mit den wesentlichen Vertragsdaten von Grund- und Sicherungsgeschäft

- Wirksamkeit der Sicherungsbeziehung

- Durchhalteabsicht.

Für ein Back-to-back-Geschäft ist dann keine Rückstellung für drohende Verluste zu bilden, wenn aus beiden Geschäften zusammen eine mindestens ausgeglichene Marge erzielt wird. In allen anderen Fällen – und das gilt auch für die Zeiträume, für die aufgrund mangelnder Liquidität noch keine Sicherungsbeziehung hergestellt werden kann – ist eine imparitätische Bewertung von Grund- und Sicherungsgeschäft vorzunehmen.

Grundsätzlich ist im Fall von Bewertungseinheiten nach § 254 HGB eine zweistufige Bewertung vorzunehmen und hierbei hat die Bewertung des ineffektiven Teils der Bewertungseinheit nach den allgemeinen Einzelbewertungsgrundsätzen zu erfolgen (vgl. IDW RS HFA 35, Rn. 65-74). Positive und negative Wertänderungen von Grund- und Sicherungsgeschäft dürfen für den ineffektiven Teil nicht saldiert werden.

Für die bilanzielle Darstellung der abgesicherten Risiken ist bei Energieversorgungsunternehmen i. d. R. nur die Einfrierungsmethode zulässig, da die abzusichernden Grundgeschäfte zum Teil mit hoher Wahrscheinlichkeit erwartete Transaktionen sind, die nicht bilanziell abgebildet werden (vgl. IDW RS HFA 35, Rn. 75).

Alternative 3 - Portfolio

Häufig sind bei Energieversorgungsunternehmen die formellen Voraussetzungen zur Bildung von bilanziellen Bewertungseinheiten nicht gegeben[3]. Dennoch wird die Zusammenfassung schwebender Energiebeschaffungs- und/oder Energieabsatzgeschäfte als Bewertungseinheit bei diesen Unternehmen als vertretbare Ausnahme vom Einzelbewertungsgrundsatz des § 252 HGB angesehen, da in vielen dieser Fälle dennoch eine Sicherungswirkung von (Vertrags-)Portfolios besteht.

Um das Portfolio abweichend vom Einzelbewertungsgrundsatz bewerten zu können, müssen folgende Voraussetzungen erfüllt sein (vgl. IDW RS ÖFA 3, Rn. 17-38):

- Sicherungswirkung durch Gleichartigkeit der abgesicherten Risiken,

- Übereinstimmung mit dem Risikomanagement des Energieversorgungsunternehmens und

- Deckungsbeitragsrechnung.

Die in dem Portfolio zusammengefassten Geschäfte müssen demselben Risiko bzw. denselben Risiken sowohl in sachlicher als auch in zeitlicher Hinsicht unterliegen.

Da PPAs oft eine Laufzeit haben, die über den Zeitraum hinausgeht, für den sich Absatzpreise feststellen lassen (liquider Zeitraum), kann nur für den Teil des Vertrages, für den bereits Preise auf der Absatzseite vorliegen, eine Sicherungswirkung im Vertragsportfolio vorliegen (zeitlicher Zusammenhang). Entsprechendes gilt für ungleiche Volumina von Strombezugs- und Stromabsatzgeschäft. Die Vertragsteile, für die keine Sicherungsbeziehungen bestehen, sind nach den allgemeinen handelsrechtlichen Grundsätzen imparitätisch und einzeln zu bewerten.

Die Unternehmen müssen außerdem nachweisen, dass die Portfoliobildung im Einklang mit dem Risikomanagement des Unternehmens steht. Im Risikomanagement muss das Portfolio von der Risikostrategie bis zur Risikoberichterstattung berücksichtigt werden. Insbesondere müssen die bestehenden Volumina der Beschaffungsmengen bzw. Erzeugungsmengen dem Absatz bzw. Eigenverbrauch pro Lieferjahr gegenübergestellt und die über- oder unterschreitenden Mengen identifiziert werden. In Übereinstimmung mit dem Risikomanagement des Unternehmens kann für den Teil, für den bei Vertragsabschluss noch keine Einbeziehung in ein Portfolio möglich ist, bei vorliegender Liquidität ein sukzessiver Einbezug in das Portfolio erfolgen.

Für jedes Vertragsportfolio ist eine angemessene, funktionsfähige und dokumentierte Deckungsbeitragsrechnung vorzunehmen. Verschiedene Vertragsportfolien sind sachgerecht voneinander abzugrenzen. Wichtig ist, dass die Struktur der Deckungsbeitragsrechnung der wirtschaftlichen Risikosteuerung entspricht. Eine Überleitung zur Gewinn- und Verlustrechnung muss möglich sein, d. h. es dürfen nur aufwandsgleiche Kosten und ertragsgleiche Leistungen berücksichtigt werden. Der Ansatz von kalkulatorischen Kosten ist somit nicht zulässig. Des Weiteren sind Plan-/Ist-Vergleiche durchzuführen und zu dokumentieren.

Hinweise:

Aufgrund der derzeit schlecht abschätzbaren weiteren Entwicklung der Preise am Strommarkt sowie der regulatorischen Rahmenbedingungen insbesondere in Bezug auf eine Übergewinnabschöpfung und eine Strompreisbremse sind vor allem langfristige Planungen systemimmanent mit hohen Unsicherheiten verbunden. Sofern die Voraussetzungen für die Bildung von Bewertungseinheiten oder Portfolien nicht mehr gegeben sind, ist der Einzelbewertungsgrundsatz anzuwenden.

Bei einem Einbezug von Finanzinstrumenten in eine Bewertungseinheit ist im Lagebericht (§ 289 Abs. 2 Nr. 1 HGB) darüber zu berichten. Danach ist dort auf die Risikomanagementziele und -methoden der Gesellschaft einschließlich der Methoden zur Absicherung aller wichtigen Arten von Transaktionen, die im Rahmen der Bilanzierung von Sicherungsgeschäften erfasst werden, und die Preisänderungs-, Ausfall- und Liquiditätsrisiken sowie auf die Risiken aus Zahlungsstromschwankungen, denen die Gesellschaft ausgesetzt ist, einzugehen. Qualitative Angaben sind ausreichend.

Bei der Bildung von Bewertungseinheiten nach § 254 HGB sind im Anhang sowohl Angaben zur Bilanzierungs- und Bewertungsmethode (§ 284 Abs. 2 Nr. 1 HGB) als auch die Angaben nach § 285 Nr. 23 HGB - sofern sie nicht im Lagebericht gemacht werden - zu machen.

Exkurs: Bilanzierung von Power Purchase Agreements nach IFRS

Da PPAs bilateral ‚over-the-counter’ abgeschlossen werden, können die Vertragsparteien die Vertragsmodalitäten (z. B. Laufzeit, Volumen, Preismechanismus) sehr flexibel gestalten. Aufgrund der Vielzahl an Gestaltungsmöglichkeiten der PPAs kann die konkrete Bilanzierung stark variieren. Dabei ist auch zwischen Erzeuger, Energiehändler und Verbraucher unterscheiden. Grundsätzlich wird daher eine genaue Analyse des Vertrags und des zugrunde liegenden Geschäftsmodells empfohlen. Bei der Würdigung der Bilanzierung nach IFRS sollte wie folgt vorgegangen werden: Im ersten Schritt wird der Vertrag auf Vorliegen eines Leasingverhältnisses im Sinne des IFRS 16 untersucht. Im zweiten Schritt erfolgt die Analyse, inwieweit ein PPA für die jeweilige Vertragspartei (aus Sicht des Käufers und Verkäufers) wie ein Finanzinstrument gemäß IFRS 9 zu behandeln ist und somit eine Fair Value Bewertung zu erfolgen hat. Diese Variante könnte insbesondere für Energiehändler und Verbraucher relevant sein. Bei klassischen Energieversorgern werden die Energiebeschaffungsverträge überwiegend für Zwecke des Empfangs oder der Lieferung nicht finanzieller Posten geschlossen, um den erwarteten physischen Bedarf zur Belieferung der Kunden abzudecken („own use exemption“) und unterliegen insoweit nicht den Regelungen des IFRS 9. Findet IFRS 9 keine Anwendung, ist der Vertrag als schwebendes Geschäft unter Anwendung von IAS 37 und IFRS 15 zu behandeln. Diese Form der Bilanzierung führt dazu, dass Marktwertänderungen nicht erfasst werden, außer es liegt ein drohender Verlust vor. Daher wird diese Form der Bilanzierung oftmals von Energieerzeugern und Industrieunternehmen präferiert.