Nach wie vor sind die Folgen der Corona-Pandemie auf die Art und Weise des Arbeitens deutlich zu spüren. Zahlreiche Arbeitnehmer, die vor der Pandemie arbeitstäglich über die Grenze an ihren Arbeitsplatz gependelt sind, arbeiten remote, insb. vom Home-Office in ihrer Privatwohnung aus. Auch wenn sich insb. durch Impfungen die Lage in den nächsten Monaten entspannen dürfte, wird dieser Trend bestehen bleiben und sich der Ort der Arbeit nicht mehr so eindeutig bestimmen lassen wie bisher.

© unsplash

© unsplashHome-Office-Tätigkeit als Folge der Corona-Pandemie

Die Tätigkeit des Arbeitnehmers von seinem Home-Office in seinem Wohnsitzstaat aus kann zu einer Änderung der Zuweisung des Besteuerungsrechts führen (s. dazu bereits ausführlich novus Personal, 2. Ausgabe 2020, S. 20).

Fallen der Wohnsitzstaat und der Tätigkeitsstaat eines Arbeitnehmers auseinander, sehen die zwischen den Staaten bilateral vereinbarte Doppelbesteuerungsabkommen regelmäßig vor, dass das Arbeitsentgelt in dem Umfang dort zu versteuern ist, wo die Tätigkeit ausgeübt wird. Einige Doppelbesteuerungsabkommen beinhalten eine spezielle Grenzgängerregelung, wonach abweichend von diesem Grundsatz bei grenznah wohnenden Arbeitnehmern, die arbeitstäglich zu ihrem Wohnsitz zurückkehren der Wohnsitzstaat das Recht zur Besteuerung des Arbeitsentgelts hat. Eine solche arbeitstägliche Rückkehr findet aktuell oft nicht mehr statt.

Um zu vermeiden, dass Tätigkeiten von Arbeitnehmern von ihrem Home-Office aus Auswirkungen auf das bislang bestehende Besteuerungsrecht haben, wurden mit zahlreichen Staaten explizit Vereinbarungen getroffen, deren Anwendung zwischenzeitlich bereits verlängert wurde.

Konkret bestehen solche Vereinbarungen mit folgenden Staaten:

- Belgien

- Frankreich

- Luxemburg

- Niederlande

- Österreich

- Polen

- Schweiz

Diese Vereinbarungen sehen jeweils eine Mindestlaufzeit vor, die sich jeweils um einen weiteren Monat verlängert, sofern die Vertragsstaaten nichts Gegenteiliges vereinbaren.

Hinweis: Die mit Belgien, Luxemburg, den Niederlanden, Österreich und der Schweiz getroffenen Verständigungsvereinbarungen laufen bis zum 30.06.2022 aus bzw. werden zum 30.06.2022 gekündigt.

Lohnsteuerabzug bei Home-Office-Tätigkeit in Österreich

Aber auch abseits vom Corona-bedingten Arbeiten im Home-Office sollten Arbeitgeber die laufenden Entwicklungen zu den steuerlichen Auswirkungen des remote working im Ausland beachten. So sieht z. B. Österreich spezielle Regelungen vor, wenn ein in Österreich ansässiger Arbeitnehmer nicht im Betrieb des Arbeitgebers außerhalb Österreichs, sondern von seinem Home-Office aus tätig wird.

So ist ein ausländischer Arbeitgeber, z. B. ein in Deutschland ansässiger Arbeitgeber, in Österreich zum Lohnsteuerabzug verpflichtet, wenn ein in Österreich unbeschränkt einkommensteuerpflichtiger Arbeitnehmer seine Tätigkeit in einer lohnsteuerlichen Betriebsstätte des Arbeitgebers ausübt.

Eine zum 01.01.2020 eingeführte Regelung, die den ausländischen Arbeitgeber grundsätzlich zum Lohnsteuerabzug verpflichtete, wurde zwischenzeitlich wieder aufgehoben. Dennoch kommt es in vielen Fällen zu einer Registrierungspflicht, da durch die Home-Office-Tätigkeit des Arbeitnehmers in Österreich eine lohnsteuerliche Betriebsstätte des Arbeitgebers begründet werden kann.

Davon ist auszugehen, wenn der Arbeitgeber in Österreich für einen Zeitraum von mehr als einem Monat eine „feste, örtliche Anlage oder Einrichtung“ unterhält, die „der Ausübung der durch die Arbeitnehmer ausgeführten Tätigkeiten dient“. Diese Voraussetzungen können durch das Home-Office regelmäßig erfüllt werden. In der Konsequenz besteht in zahlreichen Fällen infolge der Home-Office-Tätigkeit des in Österreich unbeschränkt steuerpflichtigen Arbeitnehmers eine Pflicht zur Registrierung und zum Lohnsteuerabzug.

In Zweifelsfällen kann der ausländische Arbeitgeber aber auch in Betracht ziehen, von der in Österreich bestehenden Möglichkeit Gebrauch zu machen, die Lohnsteuer auf freiwilliger Basis für seine in Österreich tätigen Arbeitnehmer abzuführen. Diese Möglichkeit gibt es in Deutschland leider nicht.

Sollte eine lohnsteuerliche Betriebsstätte des ausländischen Arbeitgebers in Österreich zu verneinen sein und somit keine Pflicht zum Lohnsteuerabzug bestehen und der Abzug auch nicht freiwillig vorgenommen werden, sieht das österreichische Recht dennoch Pflichten des Arbeitgebers vor. Dieser hat eine sog. Lohnbescheinigung zu übermitteln, sofern der Mittelpunkt der Tätigkeit des Arbeitnehmers über einen Zeitraum von über sechs Monaten im Kalenderjahr in Österreich liegt. Darüber hinaus ist im Regelfall auch der Beitragspflicht zur Sozialversicherung in Österreich nachzukommen.

Hinweis: In Deutschland ansässige Arbeitgeber mit Arbeitnehmern, die in Österreich unbeschränkt steuerpflichtig sind und in Österreich tätig werden, sollten daher prüfen, ob und welchen Verpflichtungen sie gegenüber dem österreichischen Fiskus unterliegen.

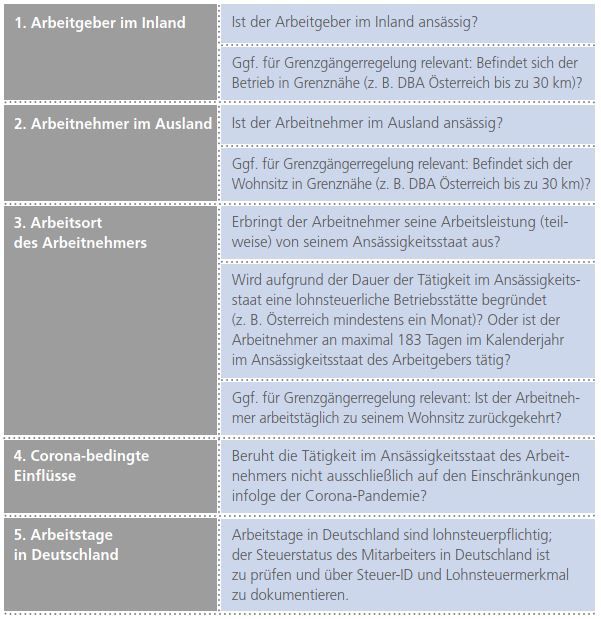

Checkliste zum remote working / Home-Office im Ausland

Sofern alle Fragen (ungeachtet der Fragen zur Grenzgängerregelung) bejaht werden, ist das Arbeitsentgelt, soweit es auf die Tätigkeit im Ansässigkeitsstaat des Arbeitnehmers entfällt, dort zu versteuern. Sieht das anzuwendende DBA eine Grenzgängerregelung vor und wurden auch diese Fragen bejaht, ist das Arbeitsentgelt insgesamt im Ansässigkeitsstaat des Arbeitnehmers zu versteuern.